MEMS较之传统机械工艺比较优势明显

MEMS工艺不仅具有集成电路系统的许多优点,同时集约了多种学科发展的尖端成果,与传统的机械工艺相比,它具有微型化、集成化、多样化、批量化等特点,成本上也有明显优势,且生产出的产品功能多样,可高度集成。

机遇与挑战并存,MEMS铸就下一个千亿市场

MEMS是集成电路相对景气的子领域,预计到2021年全球MEMS产业规模将达到200亿美元,2015-2021复合增长率为8.9%,增速远高于集成电路行业平均水平,同时受移动设备市场逐步饱和的冲击,增速有所放缓。国内增速快于国外,消费电子、医疗和工业控制等细分领域引领市场。

感知时代,MEMS借力物联网蓄势腾飞

传感器作为感知层的重要组成部分,在物联网时代不可替代,MEMS作为支撑技术,也将发挥重要作用。预计2020年全球物联网市场市值将增至1.7万亿美元,约有500亿台设备接入物联网,物联网是继汽车电子、智能手机、可穿戴设备后MEMS的下一个核心驱动力。

市场存在调整需求,MEMS领域并购风潮渐起

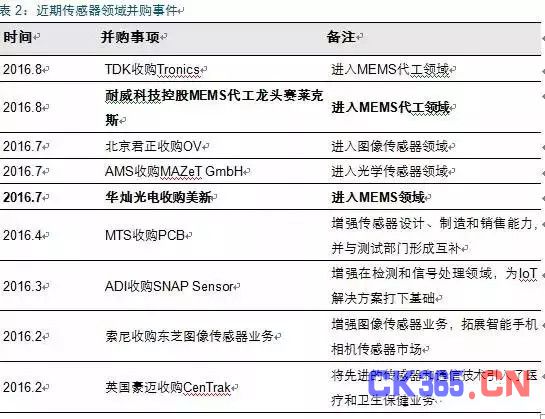

MEMS供给扩张快于需求,销售均价存在调整压力。近期行业出现诸多并购案例,TDK并购TroNIcs,华灿光电并购美新,北京君正并购OV,耐威科技并购赛莱克斯等,行业整合有利于市场出清,龙头企业将最终受益。

专业分工大势所趋,产业链中下游Foundry和封测厂商受益明显

MEMS将“重演”集成电路领域产业链裂变过程,专业分工是大势所趋。MEMS行业是个相对较小且分散的行业,适合Fabless的轻资产模式,MEMS代工厂商地位将日益突出,且较之于集成电路一线的Foundry,专注MEMS行业的Foundry诸如赛莱克斯、ITM、Tronics并无明显劣势,更有助于贴近客户。除此之外,MEMS封测环节技术较之集成电路复杂,更是占据了成本70%,拥有批量自动化封装及测试能力的厂商将获取产业链最大份额“蛋糕”。

MEMS是IC与机械的完美融合

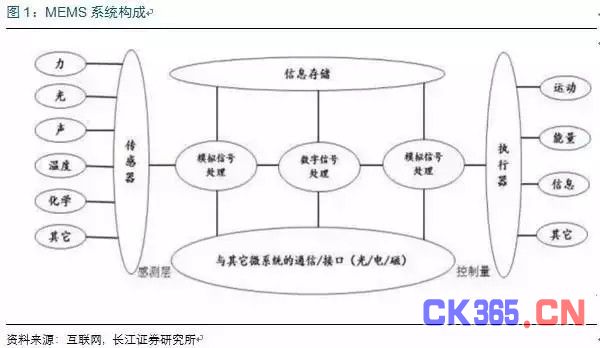

微机电系统Micro-Electro- MechanicalSystems (MEMS)是利用集成电路制造技术和微加工技术把微结构、微传感器、控制处理电路甚至接口、通信和电源等制造在一块或多块芯片上的微型集成系统。由于 MEMS是微电子同微机械的结合,如果把微电子电路比作人的大脑,微机械比作人的五官(传感器)和手脚(执行器),两者的紧密结合,就是一个功能齐全而强大的微系统。

MEMS工艺兼具批量生产和成本优势

典型的MEMS系统如图所示,由传感器、信息处理单元、执行器和通讯/接口单元等组成。其输入是物理信号,通过传感器转换为电信号,经过信号处理(模拟的和/或数字的)后,由执行器与外界作用。每一个微系统可以采用数字或模拟信号(电、光、磁等物理量)与其它微系统进行通信。

MEMS工艺与传统的IC工艺有许多相似之处,如光刻、薄膜沉积、掺杂、刻蚀、化学机械抛光工艺等,但是有些复杂的微结构难以用IC工艺实现,除了体微加工技术、表面微加工技术之外,MEMS制造还广泛地使用多种特殊加工方法,包括键合、LIGA、电镀、软光刻、微模铸、微立体光刻与微电火花加工等。

MEMS是受到集成电路工艺的启发而发展起来的,它不仅具有集成电路系统的许多优点,同时集约了多种学科发展的尖端成果,与传统的机械工艺相比,它具有微型化、集成化、多样化、批量化等特点。

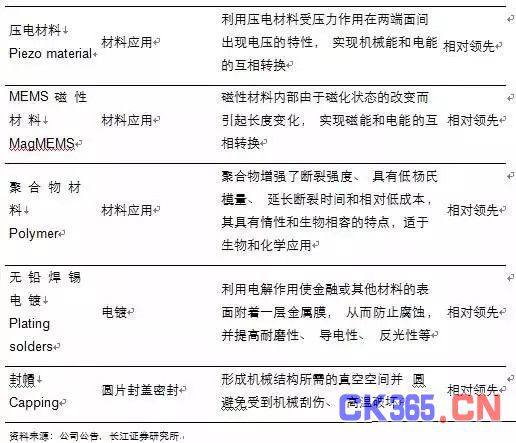

原材料价格低廉:大部分MEMS的原材料是硅(Si),价格低廉,产量充足

批量生产,良率高: MEMS工艺全自动化控制,隔离了人为因素,最大限度地控制同一批MEMS芯片之间的工艺误差,从而提升良品率。但由于MEMS的工艺难度高,其良率仍然与传统IC制造相比有一定的差距。

体积小、重量轻:传统机械加工无法使用纳米-微米级别的工艺,MEMS采用类似集成电路的工艺保证了产品的微型化。

MEMS产品功能多样、高度集成

MEMS传感器:硅麦克风、陀螺仪、加速度器、磁力计、组合传感器、压力传感器、轮胎压力传感系统等。

MEMS执行器:微镜、振动器、射频、体声波滤波器、喷墨头、自动聚焦、红外探测器等

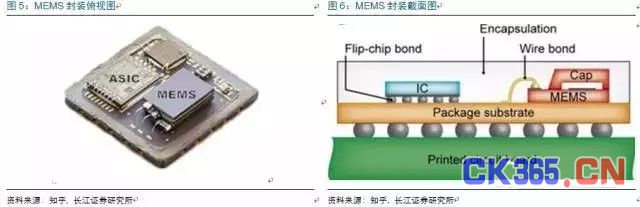

集成可能性是MEMS技术的另一个优点,MEMS和ASIC(专用集成电路)采用相似的工艺,因此具有极大地潜力将二者集成,上图的加速度计中MEMS与IC在不同的硅片上制造好了再粘合在同一个封装内。

增速快于集成电路,国内快于国外

全球MEMS产业概况梳理

MEMS作为集成电路的子行业,主要厂商还是以集成电路背景为主,新进入的代工厂商包括赛莱克斯和Tronics,设计厂商包括InvenSense。由于产业链分工程度较低,占据核心地位的还是原有集成电路的IDM厂商,诸如ST、TI、Avago、Rohm等。

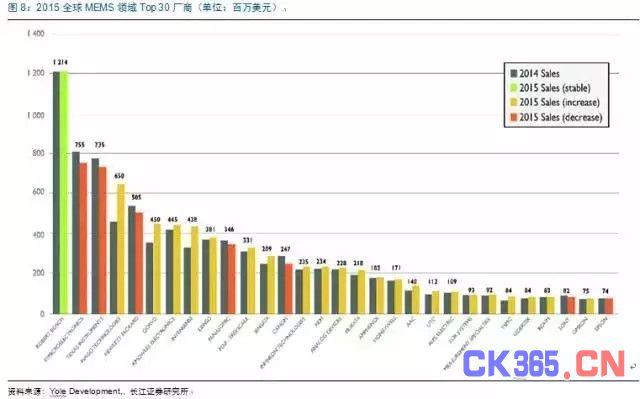

依据2015年营收数据,全球Top30 MEMS厂商的门槛为7400万美元,排在前三位的依次是BOSCH、ST、TI营收分别为12.14亿美元、7.55亿美元、7.35亿美元,BOSCH凭借在汽车零部件领域的深厚积淀一骑绝尘,ST、TI、AVAGO处于第二梯队,中国大陆仅瑞声科技(ACC)、歌尔声学(GoerTek)入围,MEMS营收分别为1.4亿美元和8400万美元。

BOSCH的MEMS传感器累计出货量超过40亿颗,为汽车和消费类电子行业提供了用途广泛的传感器,例如,可测量压力、加速度、转动、质量流量和地球磁场的微机电传感器,它们是汽车或智能手机等设备的“感觉器官”

ST的传感器产品包括MEMS(微机电传感器,包括加速度计、陀螺仪、数字罗盘、惯性模块、压力传感器、湿度传感器和麦克风)、智能传感器、Sensor Hub、温度传感器和触摸传感器

InvenSense是为智能型运动处理方案的先驱、全球业界的领导厂商,发展出多轴角速度陀螺仪,事纯粹的MEMS设计厂商中排名最高的。

根据Yole Development的数据,2012年排在前三位的MEMS代工领域厂商分别为ST、SONY、TSMC,营收分别为2.03亿美元,6500万美元、4200万美元,MEMS领域代工厂商赛莱克斯和IMT、Tronics分别实现营收3400万美元、1900万美元和1900万美元。

全球MEMS增速有所放缓

过去几年,以智能手机为代表的消费电子产品大幅拉升MEMS器件的出货量,随着智能手机/便携式应用市场已经接近饱和,MEMS市场增速比前几年有所放缓。Yole Development预计2015~2021年全球MEMS市场的复合年增长率(CAGR)为8.9%,将从119亿美元增长到200亿美元,同期全球 MEMS出货量的复合年增长率为13%。

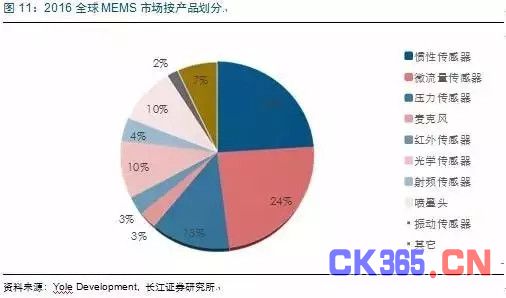

预计2016年,MEMS按产品线划分占主导低位的依然是惯性传感器和微流量传感器,占比都为24%左右,其次是压力传感器,占比为13%,光学传感器和喷墨头,占比都为10%左右。

国内MEMS聚焦长三角,处于发展初期

从区域而言,MEMS产业拥有很强的区域分布特点,无论是设计企业、制造企业还是封装测试企业,基本都围绕长三角来展开;北方主要集中在航天、兵器、电子这些研究所里面,面向国防军工、航天应用领域,因此形成了相对封闭的体系;珠三角地区则更多做应用和销售,中西部MEMS产业较为落后。

中国的MEMS产业生态系统也正逐步完善,从研发、开发、设计、代工、封测到应用,产业链已基本形成,今后MEMS将在消费电子、汽车工业、工业控制乃至生物医学、航空航天等领域扮演越来越重要的角色。

国内MEMS持续火热,消费和医疗引领市场

从应用结构来看,由于国内智能手机较广的普及率及市场存量,网络通信应用领域领跑中国MEMS市场的发展;同时,中国中国是全球最大的汽车生产国,国家极力推动新能源汽车及车联网的发展,汽车电子领域所占份额仅次于网络通信;此外,在计算机领域,除了平板电脑对MEMS器件需求量大,喷墨打印头也占了相当大的比重。

根据赛迪顾问的研究数据,2014年医疗领域占据全球19%的MEMS市场,中国则不到10%。随着居民收入水平的提高,对健康的需求日益提升,在未来整个市场当中,医疗领域增长最快。其次是在消费领域,第一,消费电子领域基数较小,第二,智能家居、可穿戴设备以及AR/VR等新兴领域将推动整个消费领域的增长。

据赛迪顾问的研究数据,2014年中国MEMS器件市场规模为265亿元人民币,占据全球市场的三分之一。从发展速度而言,中国MEMS市场增速一直快于全球市场增速。2014年中国MEMS器件市场增速高达17%,中国集成电路市场增速为9%,横向对比而言,MEMS器件市场的增速两倍于集成电路市场。预计到2017年,国内MEMS市场规模将达到400-450亿元,2014-2017复合增长率为19%。在较为乐观情况下,按照赛迪的远景预测,整个中国MEMS市场有望形成接近1000亿人民币的庞大市场。

应用广泛,借物联网站下一个风口

MEMS传感器在汽车领域的应用

随着汽车安全应用与降低碳排放的关注度日益提升,MEMS传感器在汽车电子领域的渗透率逐渐提高,除此之外,无人驾驶等新兴技术也推动着MEMS传感器进一步普及。2010年全球平均每辆汽车包含9.2个传感器,中国汽车含有5个,但中国扩大部署安全气囊和轮胎压力监测系统(TPMS),将推动中国汽车平均传感器数量到2015年增加到10个,在每辆汽车中,光TPMS系统就要使用4.2个汽车MEMS传感器,目前中国已超越日本成为第三大汽车MEMS 市场。目前汽车上常见的传感器有加速度计、陀螺仪、电子罗盘、气压计、红外传感器、超声波传感器、激光测距仪、雷达传感器等。

MEMS传感器在智能手机领域的应用

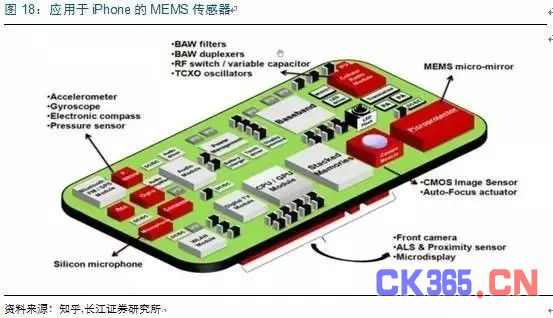

在智能手机中,大量MEMS传感器的使用增加其智能性,提高了用户体验。iPhone 6 Plus使用了六轴陀螺仪&加速度计(InvenSense MPU-6700)、三轴电子罗盘(AKM AK8963C)、三轴加速度计(Bosch Sensortec BMA280),磁力计,大气压力计(Bosch Sensortec BMP280)、指纹传感器(Authen Tec的TMDR92)、距离传感器,环境光传感器(来自AMS的TSL2581 )和MEMS麦克风。

截至到2014年,常见的三种用于智能手机的罗盘传感器、加速度器传感器、陀螺仪渗透率分别为48%、64%、17%,陀螺仪渗透率偏低,通常在高端机型上有配置。

MEMS传感器在可穿戴设备领域的应用

在可穿戴智能设备上,传感器的使用更为广泛。AppleWatch配置的MEMS传感器超过十种。

加速度传感器:测量身体运动,并且可以记录用户步数以及睡眠习惯。

陀螺仪:可以侦测转动,此外,陀螺仪还能让iWatch“感知”用户,比如举起手腕准备看表时,屏幕自动亮起。

磁力计:可以用来提升运动追踪的准确性。

晴雨表/气压传感器:提供更准确的天气数据,感知海拔高度的变化

环境温度传感器:提供更准确的生物数据

心率监控仪:进行心率监控

血氧传感器:测量血氧值,对于准确的脉搏率检测至关重要

皮肤电导传感器:计算用户的排汗量

皮肤温度传感器:可以帮助用户了解自己的健身强度

GPS:GPS可以帮助我们了解自己要去哪里,去过哪里

除了Apple Watch,在智能家居热卖的Nest,很大程度上就受益于湿温度、红外传感器的廉价;Jawbone、Misfit等智能手环的兴起,也是受益于重力传感器的普及。

MEMS传感器在微纳卫星领域的应用

2014年5月4日, SPACeX为国际空间站提供给养的一个火箭,将会投放一个卫星母船(体积仅为10X30厘米),这艘母船,将会投放104颗名为“小妖怪”的微型卫星。 “小妖怪”卫星的体积,只有几个拇指般大小。每一颗卫星的重量仅为5克,制造成本仅为5美元。每一个“小妖怪”拥有一个微处理器芯片,一个可以和地球通信的无线电发射装置,两个天线,一个太阳能电池提供卫星长期工作的电力,每一个卫星还配置了磁力计和陀螺仪,从而获知卫星指向的方向。

采用MEMS技术制造的微纳卫星体积小、重量轻、成本低、技术含量高、可批量制造,具有十分广阔的前景,并且在我国有成功先例。2015年9月20日,长征六号运载火箭在太原卫星发射中心升空,成功将20颗微小卫星送入预定轨道,其中包括清华大学研制的“纳星2号” 技术试验卫星,该卫星的有效载荷包括纳型星敏感器、微型低功耗太阳敏感器、硅基MEMS陀螺、微型石英音叉陀螺、MEMS磁强计、北斗/GPS接收机等,性能指标均达到国际先进、国内领先水平。

MEMS传感器在物联网领域的应用

物联网(IoT)是把任何物品与互联网连接起来,进行信息交换和通讯,以实现智能化识别、定位、跟踪、监控和管理的一种网络。简而言之,物联网就是“物物相连的互联网”。传感器作为物联网三大层次结构之一的感知层的重要组成部分,将现实世界中的物理量、化学量、生物量等转化成可供处理的数字信号,是实现物联网的基础和前提,同时MEMS(微机电)技术作为支撑技术,在物联网的发展中起着至关重要的作用。

随着移动互联市场趋于饱和,物联网(IoT)逐渐成为全球经济增长和科技发展的新增点。IDC发布报告指出,2020年全球物联网市场市值将增至1.7万亿美元。根据IoT的数据,2020年约有500亿台设备接入物联网,是现在的2.5倍。

MEMS的传感器发展共经历了三个阶段,分别对应不同的驱动力。2000年左右是汽车电子、2007年左右是智能手机、2013年左右是可穿戴设备,下一个驱动MEMS的传感器发展的动力是物联网,业界预测全球传感器需求有望从当前的百亿级激增到2025年的Trillion- Sensor(TSensor,万亿-传感器)量级。

MEMS技术在可穿戴设备、智能家居、医疗、工业4.0、智能汽车、智慧城市等IOT细分领域都有广泛的应用,常见的MEMS传感器诸如麦克风、体声波滤波器、压力传感器、温度传感器等都存在丰富的应用场景。

MEMS行业发展趋势

市场存出清需求,传感器领域并购持续涌现

2001-2007年间,MEMS传感器均价由3.5美元降低到接近2.7美元,CAGR为-6%;2007-2013年间,MEMS传感器均价由接近 2.7美元降低到1美元,CAGR为-13%。过去五年MEMS市场参与者不断增加,尤其移动端货量急剧增长,给价格带来了较大的压力,市场有内在出清的需求。

随着价格不断走低,经营不善、技术薄弱、缺乏核心竞争力的厂商出现亏损。近年来行业并购案例不断出现,强者恒强,具有行业话语权的龙头厂商将在市场调整中最终获益。

组合传感器是MEMS集成新方向

MEMS产业正向多传感器集成方向前进,形成三大类组合传感器,体积更小、重量更轻、功能集成度更高的组合MEMS传感器是发展方向。

密闭封装(Closed Package)组合传感器是简单且发展较为成熟的,主要是惯性传感器,如多轴加速度计、陀螺仪和磁力计,21世纪初,美新(MEMSIC)和意法半导体(ST)最先将加速度计推到手机中,使得惯性组合传感器成为最成熟、最常用的集成器件。对于加速度计和陀螺仪,集成是在硅片上实现的,并通过系统级封装(SiP)将专用集成电路(ASIC)和磁力计集成在一起。

开放腔体(Open Cavity)组合传感器需要与外界联通以感知环境信息。例如,压力传感器可以和湿度传感器、气体传感器集成,这些传感器的集成主要采用系统级封装,因为大部分传感器采用不同的制造工艺,在单片硅晶圆上的集成成本过高。

第三类是光学窗口(Open-eyed)组合传感器,摄像头(图像传感器)是手机中最昂贵的传感器模组,手机中逐渐形成两个光学窗口组合传感器,包括前置和后置的图像传感器,也将集成现有的光学传感器,如接近传感器、环境光传感器和3D景深传感器等。

根据HIS的数据,组合传感器市场在2011年之后占比逐步上升,预计到2017年一半的MEMS产品是组合形式。惯性传感器的价值已经严重下滑,从分立传感器转向组合传感器,三轴分立传感器,甚至六轴组合传感器的价格已经非常低了,集成三轴陀螺仪,三轴加速传感器,三轴磁感应传感器的九轴惯性传感器将有明显优势。

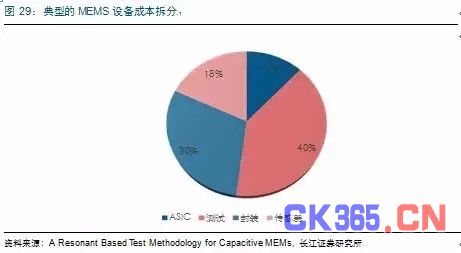

封测环节意义重大,占据MEMS产业链70%成本

不同于传统的集成电路产业链,MEMS中封装和测试占据了产业链70%的成本,根据典型的MEMS设备成本拆分,其中ASIC占据了12%,测试占据了 40%,封装占据了30%,传感器占据了18%,因此封装和测试显得尤为重要。MEMS的器件复杂性导致了封装成本过高,同时测试效率低,尤其是做生物 MEMS、化学MEMS,其测试效率更低,这也是制约MEMS封测发展的瓶颈,因此批量自动化封装及测试能力是降低成本获取市场的关键,拥有核心封测技术的厂商将深度受益。

MEMS主要的封装技术为BGA/LGA和 WLP,近年来WLP份额增长较快,2016年几乎与BGA/LGA持平,是MEMS领域最有潜力的封装技术。

比照IC,MEMS代工崛起迹象明确

在集成电路产业飞速发展的背后,IC设计和制造方式一直在进行调整,产业链条不断裂变。自上个世纪80年代以来IC产业经历了四个阶段,代工模式(Foundry)的出现是导致IC产业链条裂变的一个重要因素。这以上世纪90年代台湾集成电路公司(TSMC)等代工企业的兴起为标志,典型特征是晶圆代工企业与IC设计公司相互分离,新兴的IC设计公司(Fabless,即无工厂化)不再拥有自己的生产线,这种产业模式因其快速灵活、适应市场需要迅速成长起来。

进入新世纪,IC设计和制造领域内的产业链再次裂变导致产业内分工更加细化。在IC制造领域,为降低成本,生产技术提供者(往往是大型的IDM企业)与生产者相互独立,前者专门提供已验证的生产技术,后者则将之运用于大规模的生产。这一变迁过程,表面看是IC产业链自身逐步裂变的自然过程,事实上却是在技术飞速发展、成本约束加强的全球化背景下,各国企业之间产业内分工日益细化和深化的过程。

MEMS行业中Fabless的份额由2006年的10%增加到2012年的32%左右,正如集成电路行业所经历由的一样,行业细化和分工的趋势不可逆转。MEMS传感器行业的品种多达上万种,单品种的销量很难放大,在价格不断走低的情况下,企业很难盈利,无法承受大规模的资本支出。面对不断增长的市场规模,迫切想进入的中小设计厂商有很强的代工需求,Fabless存在的价值日益凸显。除此之外,由于市场规模相对过小,缺乏统一工艺,传统的集成电路代工厂商如台积电, 联电, 中芯国际等一线代工厂商较之新进入的MEMS代工企业赛莱克斯和Tronics、IMT并无绝对的优势,这就给专注于MEMS代工厂商留下了更大的发展空间。

推荐标的

我们看好MEMS代工领域的耐威科技,核心逻辑在于看好MEMS代工模式,收购的赛莱克斯产能充足,同时耐威科技原有的惯性导航产品大量运用MEMS技术,与收购的赛莱克斯产生的协同效应值得期待;美新是全球MEMS领域首家专业厂商,曾创造了诸多行业第一,运营经验丰富,技术储备有优势,行业龙头地位明显,不惧行业调整,华灿光电收购后,有望更加融入国内市场,长期发展看好;MEMS产业链封测环境复杂,对技术要求高,占据整个产业链70%的成本,作为国内封测领域的龙头,长电科技在高端封装领域优势明显,将持续受益MEMS行业的发展。

耐威科技—收购最大MEMS纯代工厂商赛莱克斯,协同效益有望显现

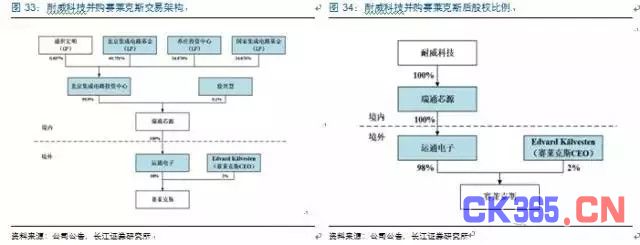

2016年7月19日晚耐威科技发布收购报告书终稿,以发行股份的方式购买北京集成电路投资中心、徐兴慧合计持有的瑞通芯源 100%的股权。交易各方协商确定瑞通芯源100%股权作价 74,987.5028万元,并全部以发行股份的方式支付。

本次交易完成之后,耐威科技将直接持有瑞通芯源100%的股权,耐威科技的实际控制人仍为杨云春先生,不会导致公司控制权发生变更。

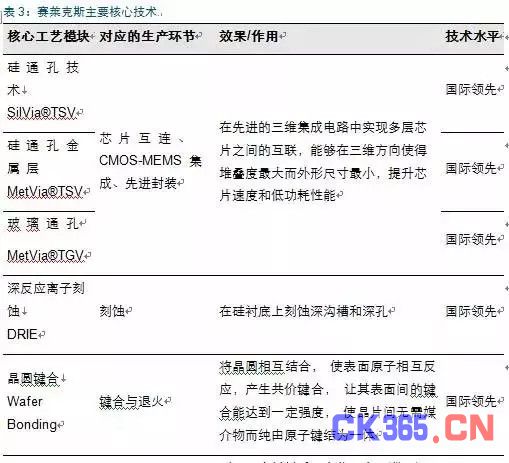

赛莱克斯代工的产品种类丰富,能够制造加速度、压力、惯性、流量、红外等多种传感器,微镜、高性能陀螺、光开关、硅麦克风等多种器件以及各种 MEMS基本结构模块,代工产品用途广泛,产品终端应用涵盖了通讯、生物医疗、工业及科学、消费电子等领域。

赛莱克斯拥有覆盖 MEMS 领域的全面工艺技术储备,关键技术已经成熟并经过多年的生产检验, TSV、 TGV、 SilVia、 MetVia、 DRIE 及晶圆键合等技术模块行业领先。

随着消费电子客户的导入,营收占比逐步增加,2013-2015年消费电子营收占比分别为0.70%、4.28%、13.43%,增长最快,消费电子领域的客户在上年末导入量产,2015年硅麦克风的销售增加,导致来自消费领域的收入占比大幅上升。工业及科学领域逐步下降,2013-2015年工业及科学营收占比分别为56.81%、50.60%、38.19%,降幅最大,其余的生物医疗和通信领域基本保持稳定。

赛莱克斯业务主要在北美、欧洲及亚洲展开,通过全球布局,目前已形成覆盖三大洲的销售网络,其中北美和欧洲占绝对主导地位,2013-2015北美业务小幅上升,亚洲、中东及大洋洲业务大幅上升,欧洲业务占比出现较大程度萎缩。若公司将来继续实施在北京建设8寸MEMS生产线的计划,预计来自亚洲、中东及大洋洲业务将继续保持上升态势。

赛莱克斯自 2003 年及 2008 年分别购置并建设了 6寸MEMS 生产线和8寸MEMS 生产线线,两条生产线皆已经过量产实践的验证,具有规模生产的能力。2013-2015公司产销两旺,产销和产能利用率逐渐走高,2013-2015公司产销率分别为71.17%、77.63%、86.84%,2013-2015公司产能利用率分别为48.79%、51.78%、63.33%。随着赛莱克斯的客户陆续导入量产,特别是受益于来自消费电子领域客户的量产业务,预计赛莱克斯的产能利用率将持续改善。

华灿光电—并购全球首家MEMS厂商美新,切入MEMS领域

2016年7月20晚间,华灿光电发布公告,透露并购目标为全球领先的微机电(MEMS)传感器企业MEMSIC,INC.(USA)(美新半导体),标的资产为和谐芯光(义乌)光电科技有限公司(简称“SPV”),由SPV向本次交易的目标公司美新半导体的股东购买100%股权。

美新半导体于2013年被IDG-Accel中国成长基金II及旗下附属基金(简称“IDG”)私有化,同时华灿光电的第一大股东JingTian Capital I, Limited持股13.57%,另一公司股东8850万美元Jing Tian Capital II,Limited持有1.11%,两者合计持股14.68%,而JingTian CapitalI, Limited和Jing Tian Capital II, Limited系IDG-Accel基金为投资华灿光电所专门设立的公司,可见本次交易实质上市大股东的体外资产注入上市公司。

美新为消费电子、工业自动化以及航空等领域提供市场需要的多样产品,旗下产品线涵盖加速度传感器、倾角传感器、惯性系统、地磁传感器、流量传感器,并通过收购无线网络传感器解决方案供应商CROSSBOW为客户提供最优化的无线传感系统解决方案,其中美新加速度计系列产品采用独特的热对流技术,利用加热的气体分子来检测加速度,具有抗振动、无黏附、优异的零点稳定性等特点。

美新的MEMS传感器已经在数十亿个手机和消费电子设备及五千万辆汽车中; MEMS惯性导航模块应用于工业和航天,安装在精准农业拖拉机,无人机,通用飞机,民用喷气机,及战斗机;流量传感系统安装在工业医疗设备中以及气表中,电流传感器应用于服务器和各种工业电力系统中,无线局域网系统用于加州葡萄园和桥梁监测等。

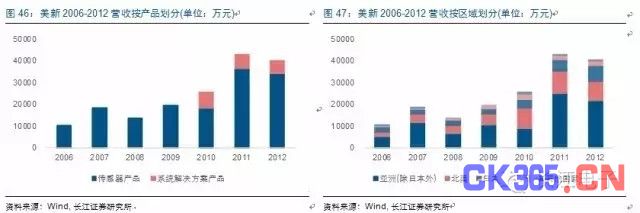

美新的营收在2006年的1.02亿元增长到2011年的4.29亿元,期间整体保持高速增长态势,在2008年金融危机阶段营收出现下滑,2012年随着消费电子领域MEMS产品竞争加剧影响,营收也出现小幅下降,截至到2012年,营收为4.01亿元,2006-2012年CAGR为25.54%。美新2006-2012仅前两年处于盈利状态,在2008年金融危机后一直处于亏损状态,其中在2010年亏损幅度达到最大,亏损4876万元,之后逐步减少,2011年亏损3834万元,2012年亏损621万元。

美新的营收以MEMS传感器为主,2010年收购了CROSSBOW后增加了无线网络传感器解决方案业务,2010-2012年的营收呈下降趋势,分别为7194万元、6475万元、5858万元,占整体营收比例分别为28%、15%、15%。美新作为一家总部在美国,运营基地在无锡的公司,全球化特征明显,亚洲(除日本外)的客户占大约52%的营收,其次是北美和日本,分别贡献25%和16%的营收,欧洲的客户贡献6%左右的营收。

长电科技—封测环节在MEMS产业链占比超过70%,公司将深度受益

公司作为国内封测龙头厂商,封装技术从低端到高端涵盖完整,BGA/LGA、QFN、WLP、HTCC/LTCC等技术都掌握,除此之外,公司还和中芯国际成立合资公司做12寸的FC,拥有广阔的平台,在收购星科金朋之后,行业排名从第六位跃升至第四位,全球市场占有率从3.9%提升至10%,并进入高端封测领域。

长电科技一直开发自有的MEMS封测技术,可以支持整个手机里几乎所有的产品;在MEMS这一块,磁性传感器等产品也都有涉及。WLSCP将是MEMS的主流应用,公司拥有雄厚的技术储备,并且可以做到3P,近期更是斥巨资3亿美元布局高端工艺FoWLP。

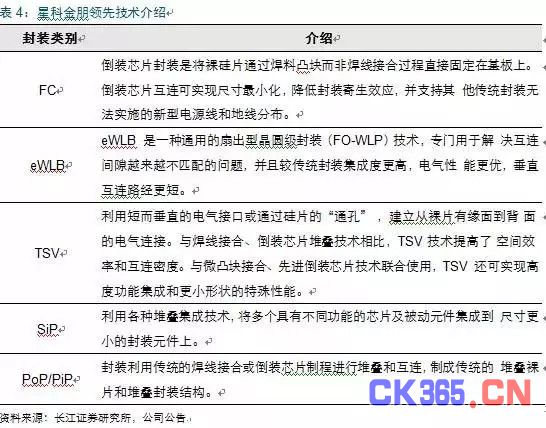

收购星科金朋,获取高端技术和客户资源

星科金朋不仅具有先进的封装技术,更有优质的客户资源,在技术方面,星科金朋的eWLB、TSV、SiP、PoP等均为行业领先的高端封装技术能力;在客户方面,覆盖了国际高端客户,包括高通、博通、SanDisk、Marvell等。

星科金朋拥有多种先进封装技术,主要有FC(倒装)、eWLB(嵌入式晶圆级球栅阵列)、TSV(硅通孔封装技术)、SiP(系统级封装)、PiP(堆叠组装)、PoP(堆叠封装)等

星科金朋的客户涵盖集成电路制造商和集成电路设计企业,并且许多客户都是各自领域的市场领导者。