一、近日原材料价格走势

二、2017年锂电池主要原料行情研判

锂电池材料总体存在中低端产能过剩与高端产品供不应求的现状。其中,正极材料、负极材料和电解液都已逐步自给,由于负极材料和电解液的技术壁垒相对较低,中国企业的成本优势明显在全球范围内拥有较强的竞争力。中高端隔膜材料还高度依赖进口,但是国内企业正逐步实现进口替代,盈利能力较强。

正极材料:三元材料发展迅猛逐步成为主流

15年数据显示,三元电池在乘用车电源配置中占比达到58.48%;而在商用车中主要磷酸铁锂电池为主,在商用车电源配臵中占比达到83.90%,而三元电池占比仅为12.92%,这主要与工信部限制商用车使用三元电池有关;专用车主要以三元电池为主,2015年,三元电池在专用车电源配置中占比达到59.14%。因此,从锂电池产品结构性上,三元电池供给仍不足,磷酸铁锂电池将饱和。综上,预计未来对三元电池的需求量,将会呈现快速增长态势。根据上述乘用车和专用车产量的预测,假设EV和PHEV乘用车平均每辆需要电池22Kwh,平均每辆电动物流车是18Kwh,则预计2018年将需要三元电池将超49Gwh。而从2015年动力锂电池产量构成看,磷酸铁锂电池占比高达69%以上。根据预测,虽然到2018年,三元电池产量占比将会反超铁系,达到36.50Gwh,仍难满足下游需求。

正极材料主要集中在中、日、韩三国。正极材料行业形成寡头垄断的局面,日韩企业在技术水平和工艺控制上实力较强,而中国虽然有200多家正极材料生产企业,但厂家产品同质化严重,毛利率低于10%,其中磷酸铁锂的产能过剩最为严重。目前国外主要正极材料企业以生产三元材料为主,国内主要正极材料企业以生产磷酸铁锂为主,中国企业扎推于中低端市场的同时,高端产品供应不足。

发展趋势:三元材料发展迅猛逐步成为主流。3C市场是侧重锂电池能量密度和安全性,在小型智能终端产品的迅速发展情况下,国内锂电正极材料企业由于地缘和成本优势将获得更多的发展机会。随着动力电池对于功率和能量密度要求不断提高,国内动力电池正极材料向三元材料方向发展,总发展方向为高电压、高能量、高功率和宽温度范围;在保证安全性和适当的循环性前提下,提高锂电的能量两个主要途径是提高电极材料容量或者提高电池工作电压。高镍三元材料、高电压钴酸锂等是目前锂电池正极材料主要的发展方向。

负极材料:传统石墨为主,行业集中度继续提高

负极材料行业主要是中日企业的竞争。2015年,全球负极材料市场份额(按销量)排名前六的企业分别为贝特瑞、日立化成、杉杉股份、三菱化学、日本碳素和日本JFE,市场份额之和约70%。其中日立化成、杉杉科技、日本碳素和日本JFE以人造石墨为主,贝特瑞、三菱化学以天然石墨为主。汽车电池一般采用人造石墨。在人造石墨的供应量方面,中日企业大致相当。

竞争格局稳定,技术进步不明显。负极材料目前是以碳素为主,占锂电池成本的30%左右,毛利率保持在15%左右。负极材料产业集中度极高,表现在区域集中和企业集中。区域看,中国和日本是全球主要产销国,总量占全球负极材料产销量95%以上;企业上看,日本的日立化成和三菱化学、中国的贝特瑞和杉杉股份均为两国龙头企业,四家企业全球市占率在50%以上。

发展趋势:传统石墨为主,行业集中度继续提高。锂离子电池负极材料未来将向着高容量、高能量密度、高倍率性能、高循环性能等方面发展。随着石墨资源瓜分完毕,企业间焦点将重新回到技术方面,重点将朝着高比容量、高充放电效率、高循环性能和较低成本的方向发展。其中碳材料的研究开发相当活跃并在Si/C掺杂和石墨改性、软硬碳和碳纳米材料方面取得了很大的进展,其他材料的研究也为锂离子电池负极材料提供了更多的选择。

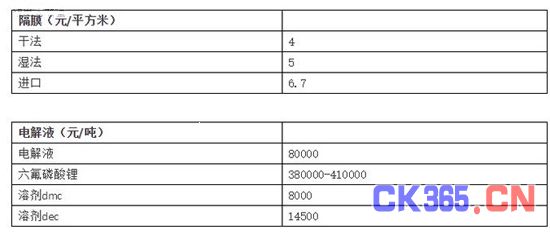

隔膜:湿法隔膜受益于电池能量密度要求的提高

全球锂电隔膜集中度较高。日本旭化成、东丽-BSF、韩国SKI以及美国的Celgard四家公司全球市占率在60%以上,下游客户包括三洋、索尼、松下、三星SDI以及BYD。而中国以及其他日韩企业由于技术壁垒和渠道限制很难形成大规模销售,目前还无法撼动前四家巨头的市场地位,相应的进口替代空间最大。

高开发门槛、高认证门槛、高毛利。生产隔膜的技术壁垒较高,对设备、生产过程控制、技术工人的熟练程度以及现场管理等方面都提出了很高的要求。锂电隔膜占电池成本在20~30%,产品毛利率高达50%以上。

发展趋势:湿法隔膜受益于电池能量密度要求的提高。新一代动力电池隔膜的研发方向为轻薄化、高耐热性、高安全性和低成本;新型动力电池隔膜工艺的研发重点将通过工艺流程的改进和改善,加强对现有干法和湿法制备工艺流程的优化设计。另外,在现有干法和湿法制造工艺的基础上研究诸如静电纺丝等新型隔膜制造工艺,在涂覆材料研究的基础上开展隔膜涂覆工艺的研究和创新。随着对电池能量密度等技术指标的要求逐渐加强,湿法隔膜有望受益。

电解液:制造成本下降,龙头企业市场占有率提升

2016年前三季度中国电解液产量6.53万吨,同比增长58%。中国电解液企业的产能逐渐集中,得到资本支持的上市公司有越来越大的优势。以多氟多、天津金牛、广州天赐等为代表的中国企业的市场份额在稳步提高,电解液的技术核心是添加剂,中国企业面临的主要问题是如何突破海外企业的专利布局。

制造成本下降,龙头企业市场占有率提升。电解液企业的核心竞争力在于以添加剂为核心的配方,通过强大的技术开拓能力和客户服务能力能够进入顶尖电池厂商的供应链体系。电解液行业具有重研发、轻资产的特点。电解液的重要性能参数在于高安全性、高比能、长寿命和宽温程,这些都需要在添加剂配方上下功夫。针对下游客户不同的需求,电解液企业协同客户联合开发产品,通过强大的技术开拓能力和客户服务能力获得客户认可,才有机会进入顶尖电池厂商的供应链体系。通过协同合作进一步提升自身实力,达到一种良性循环。随着电解液制造成本的下降,龙头企业的市场占有率有望提升。

发展趋势:主要集中在新型溶剂、离子液体、添加剂、新型锂盐等方面,与新型正、负极材料相匹配,从而使锂离子电池更安全,具有更高的功率、更大的容量,最终安全方便地应用于电动车、储能、航天以及更广泛的领域。为了满足锂离子电池产业未来发展的需要,必须开发出高安全性、高环境适应性的动力电池电解液材料。主要应从电解液的溶剂、溶质和添加剂的选择上进行考量。