在《工业互联网:互联网+时代的产业转型》一书中作者曾提到:“所有搞工业的人都知道,在这些领域里最为关键的软件技术和能力都掌握在美国、德国或者日本公司手里,离开了这些软件的支持,现代工业根本就不存在。” 工业4.0时代,生产过程最大的特性就是实现智能互联,智能的核心是监测、控制、优化和自动。我国要推进工业4.0发展,就必须健全信息技术产业体系,特别是工业软件体系。

国内工业软件现状

在国家科技重大专项以及相关产业政策的支持下,中国工业软件从无到有,目前已基本形成完整的国产工业软件产品体系,为国产工业软件的发展提供了强有力的保障。国内工业软件发展大概分为三个阶段,第一,是软件本身的发展阶段;第二,是软件的协同应用阶段,在这个阶段,业务流程进行串通和优化;第三个阶段是“工业云”的阶段,在这个阶段,软件不再是单一的软件,而是集成多种软件,并提供“软件+服务”的整体解决方案。

然而,据S-Factory主办方了解到,国内自主工业软件发展现状可以概括为“管理软件强,工程软件弱;低端软件多,高端软件少”。也就是说,一方面,国内自主工业软件在生产管理、客户服务和综合管理等运营管理领域发展较好,在工程研制领域发展较差;另一方面,国内自主工业软件在低端领域的竞争力相对较高,高端领域很多还是空白。但是从我国工业软件市场规模的逐年增长的数据来说,这一现状正在改变。

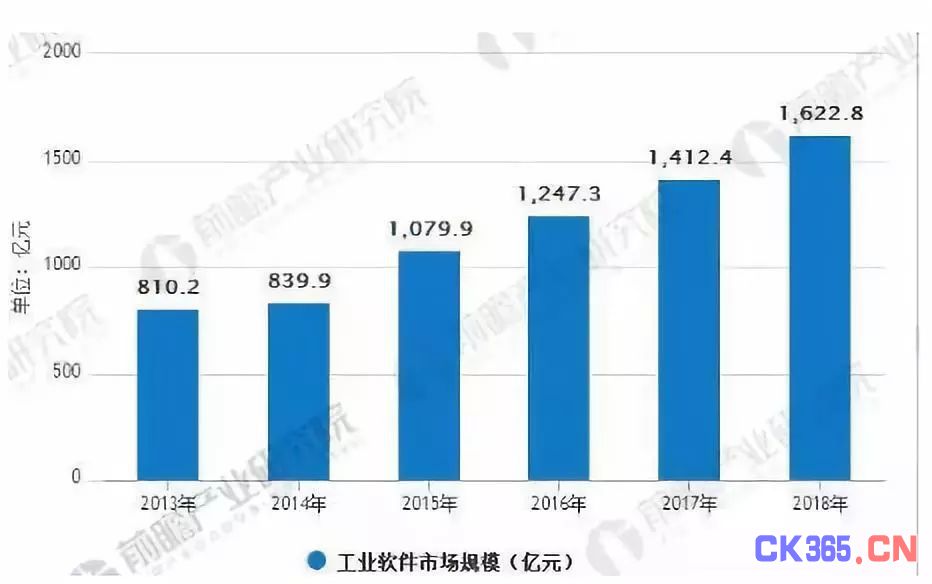

据前瞻产业研究院数据显示,2017年中国工业软件行业市场规模达到1412.4亿元。在《中国制造2025》的大背景下,工业企业转变发展模式、加快两化融合成为大势所趋,工业软件以及信息化服务的需求仍将继续增加,预计2018年中国工业软件市场规模将达到1622.8亿元。

2013-2018年中国工业软件市场规模及增速

(来源:前瞻产业研究院)

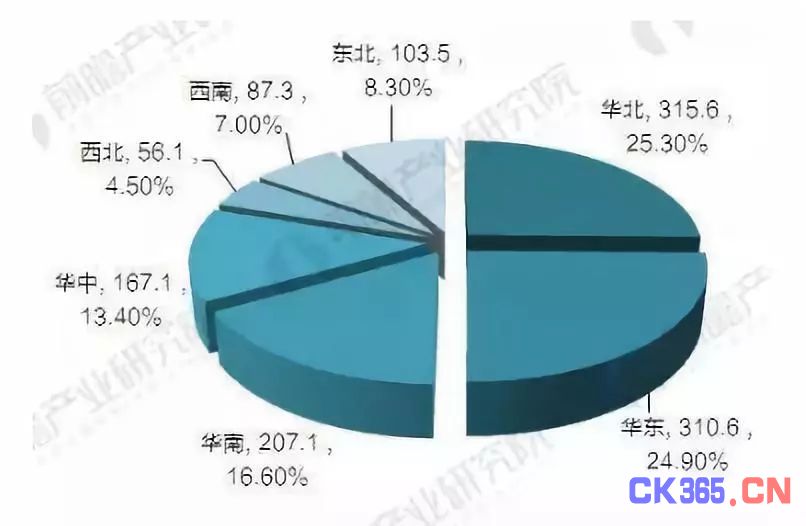

分区域来看,华北、华东是工业软件应用最多的区域,合计占到全国一半左右,具体到省市来看,北京、上海、广东、江苏是工业软件实力雄厚的区域,约占中国工业软件市场规模的一半以上。

2016年工业软件行业区域结构(单位:亿元,%)

(来源:前瞻产业研究院)

工业软件的产品结构

工业软件一般按照应用分为研发设计类、生产调度和过程控制类、业务管理类三大领域,具有分析、计划、配置、分工等功能,能够从机器、车间、工厂层面提升企业生产效率、促进资源配置优化、提升生产线协同水平,对工业化与信息化融合、数字世界与物理世界融合有举足轻重的作用。

工业软件的分类情况(来源:网络)

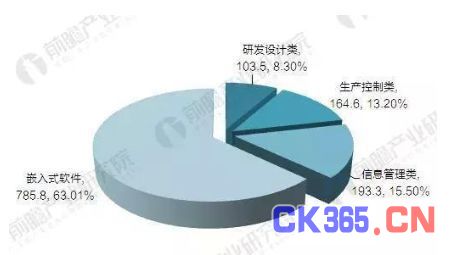

具体来看,2016年我国工业软件行业中产品研发类如CAD、CAE、CAM、CAPP等占比约为8.3%,信息管理类如ERP、CRM、HRM等,占比约为15.5%;生产控制类如MES、PCS、PLC等占比约为13.2%;其余63%均为嵌入式软件开发。其中,嵌入式软件增长速度明显加快,主要受益于工业企业对工业智能终端、工业传感器、工业自动化装备等的巨大需求。研发设计类、生产控制类软件保持平稳增长,信息管理类软件增速则有所回落。

2016年中国工业软件行业细分市场结构(单位:%)

(来源:前瞻产业研究院)

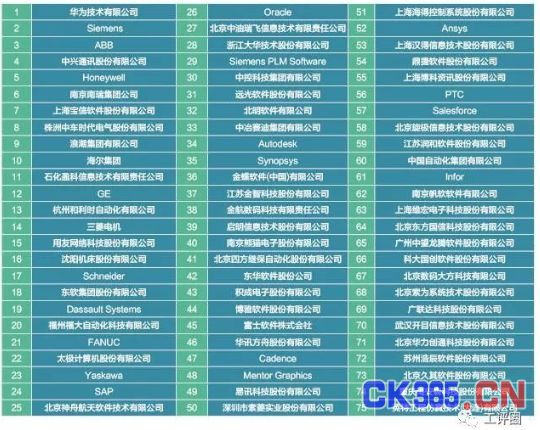

2017中国市场工业软件企业排行榜

2017中国市场工业软件企业排行榜(来源:工控圈)

除了企业排行本身,赛迪顾问还对上榜的企业进行了进一步的分析和研究。上榜企业的规模和质量都在逐年提升,企业营收规模主要集中在1亿~100亿元这个区间内。在企业业务方面,各领域的企业数量相对平均,同时超过10%的企业业务同时涵盖多个细分领域。

电子信息、机械设备行业工业软件需求和信息化的程度都比较高。在我国市场中,国内企业的数量超过了三分之二,国外企业中以美国、日本企业最多。

在研发设计类软件中,外资企业以达索、西门子PLM、Autodesk为代表,仍然占有技术和市场优势,国内企业如神舟航天软件、金航数码等在军工航天领域占据较大市场份额,而数码大方、英特仿真等企业在研发投入占比方面领先其他企业。总体来看,在汽车研发、建筑CAD等领域,未来竞争将十分激烈。

在生产控制软件领域,西门子继续保持行业龙头地位,而南瑞、宝信、石化盈科等企业,在电力、钢铁冶金和石化行业深耕多年,客户数量多且关系稳定。由于各行业的生产工艺复杂且差异较大而带来的行业壁垒,使得生产控制软件领域的企业业务大多数都集中在垂直行业内部。未来,率先突破行业壁垒拓展业务的企业,将有可能迎来更好的发展机会,而高端装备制造领域正逐渐成为市场竞争的焦点。

信息管理类软件市场目前已经形成了群雄割据的状态。在传统ERP等领域,竞争进入白热化阶段,大部分厂商都开始通过发布云产品来提升自身的竞争力。软件企业推出云产品,首先能够节省产品的运维成本,其次能够与客户建立稳定持续的合作关系,最后还能为数据增值服务积累原始的生产要素。因此,未来企业间的竞争,将不仅仅局限于客户和市场份额领域,更会拓展到对数据资源的争夺。

推进工业软件发展的相关建议

1)稳步释放政策红利,促进工业软件深入发展。工信部智能制造试点示范项目的推进工作取得了显著的成果,未来还可以在国际合作、重点领域和技术突破、垂直行业应用试点等方面进一步细化。对于地方政府来说,要将工业软件作为一个产业来重点发展的话,仍要完善产业配套服务体系,包括产业投资基金的建设,协同研发平台的打造以及配套中介服务等。此外,还需要加强对工业软件人才的引进与培养,既包括软件人才,也包括行业专家。

2)加速信息技术应用,实现企业数字化覆盖。对于进行信息化和数字化改造,企业需要用数字化车间构建一个横向全面覆盖各种管理流程、纵向不同层次搭配直通底层数据的自动化和信息化网络,为生产、管理信息一体化打下基础,未来需要进一步拓展智能应用的覆盖范围和深度功能。在这一过程中企业需要重点关注三个环节,智能传感器构成的端数据源、现场总线与无线网络构成的传输网、以及针对数据进行分析的中央计算功能和由之衍生出的云应用。

3)加强行业深度研究,打造垂直领域智能应用。在行业方面,应加强行业深度研究,将行业积累的工业、管理规律与人工智能算法结合,整合行业数据和企业数据,尝试开发工业智能应用。人工智能建立在对特定领域深度学习的基础上,在工业领域的智能应用同样需要丰富的行业经验和研究基础。在人工智能尚未完善的阶段,应首先聚焦行业的生产工艺、信息管理等运行规律,寻找能使大数据和人工智能发挥最大效用的突破点。值得注意的是,对于工业智能的应用,一定要遵循先行业,后软件,先人工,后智能的技术路线,切不可盲目追逐人工智能的热点,上马基于“伪大数据”的“伪人工智能”应用。

S-Factory Expo

智能工厂及自动化技术展览会

S-Factory Expo(智能工厂及自动化技术展览会)是业界率先汇聚六大板块包括机器视觉、物联网与大数据、工业软件,工业机器人,系统集成,智能仓储与物流等涉及“智慧工厂”先进技术的展览会,展会将于8月28-30日在深圳会展中心如期举办。

本届展会将为消费类电子、汽车电子、通信电子等电子制造企业带来智能制造的创新成果及技术方案,尤其是为2018年为业界所关注的汽车电子、手机外壳、3D玻璃盖板、触摸屏、模组等制造工艺提供智慧工厂解决方案。

部分资料来源:前瞻产业研究院、科技视线、华工赛百、东方证券等,由S-Factory整理编辑

免责声明:

本公众号文章版权归原作者及原出处所有 。内容为作者个人观点, 并不代表本公众号赞同其观点和对其真实性负责,本公众号只提供参考并不构成投资及应用建议。本公众号是一个个人学习交流的平台,平台上部分文章为转载,并不用于商业目的,如有涉及侵权等,请及时告知我们,我们会尽快处理。本公众号拥有对此声明的最终解释权。