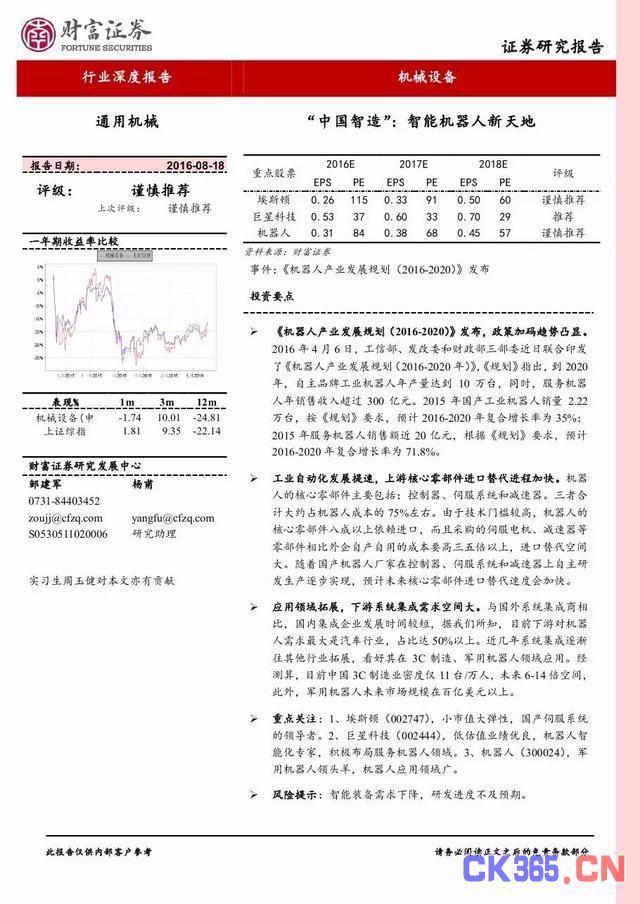

《机器人产业发展规划(2016-2020)》发布,政策加码趋势凸显。

2016年4月6日,工信部、发改委和财政部三部委近日联合印发了《机器人产业发展规划(2016-2020年)》,《规划》指出,到2020年,自主品牌工业机器人年产量达到10万台,同时,服务机器人年销售收入超过300亿元。

2015年国产工业机器人销量2.22万台,按《规划》要求,预计2016-2020年复合增长率为35%;2015年服务机器人销售额近20亿元,根据《规划》要求,预计2016-2020年复合增长率为71.8%。

工业自动化发展提速,上游核心零部件进口替代进程加快。

机器人的核心零部件主要包括:控制器、伺服系统和减速器。三者合计大约占机器人成本的75%左右。由于技术门槛较高,机器人的核心零部件八成以上依赖进口,而且采购的伺服电机、减速器等零部件相比外企自产自用的成本要高三五倍以上,进口替代空间大。随着国产机器人厂家在控制器、伺服系统和减速器上自主研发生产逐步实现,预计未来核心零部件进口替代速度会加快。

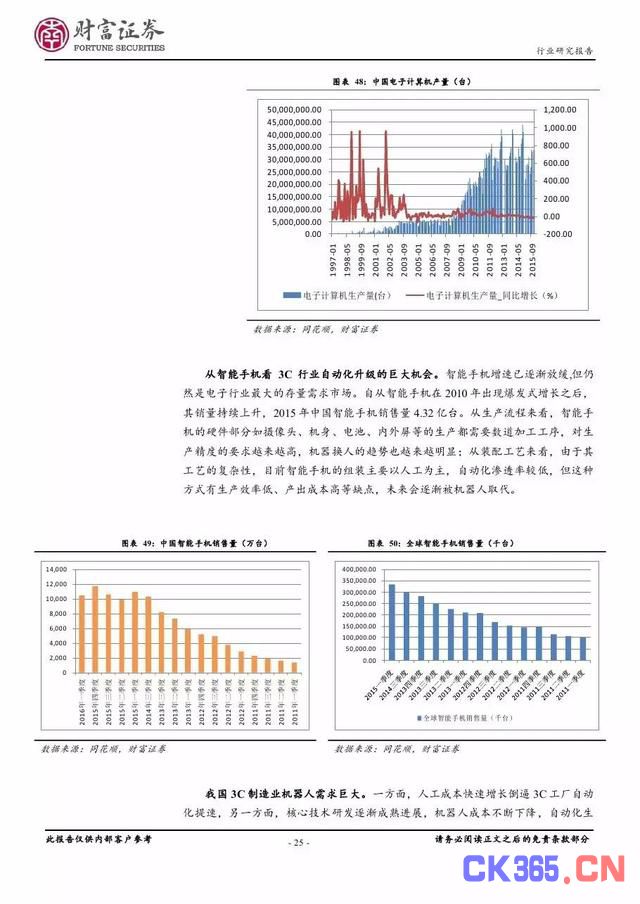

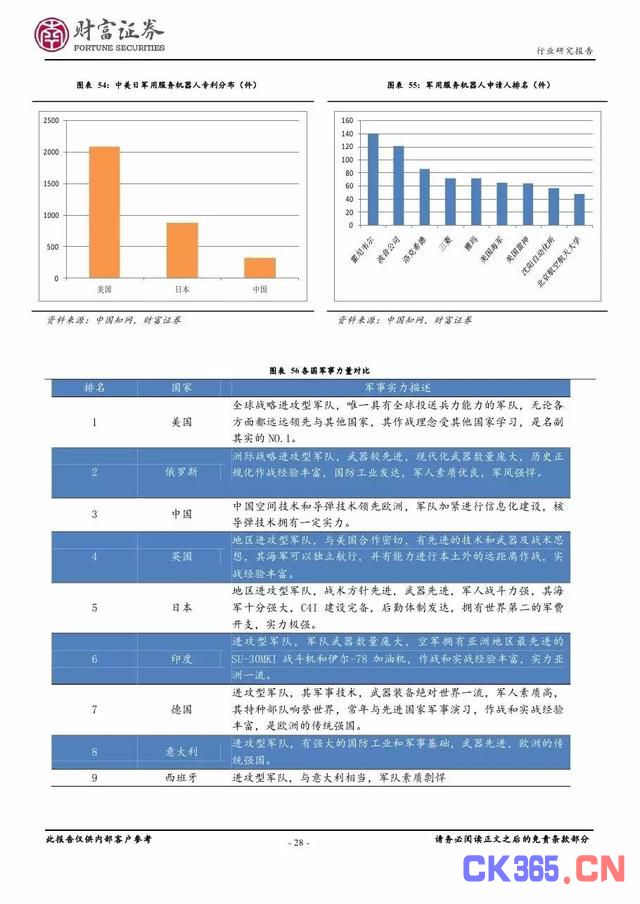

应用领域拓展,下游系统集成需求空间大。 与国外系统集成商相比,国内集成企业发展时间较短,据我们所知,目前下游对机器人需求最大是汽车行业,占比达50%以上。近几年系统集成逐渐往其他行业拓展,看好其在3C制造、军用机器人领域应用。经测算,目前中国3C制造业密度仅11台/万人,未来6-14倍空间,此外,军用机器人未来市场规模在百亿美元以上。