从市场销售状况来看,7月份华强北电子市场景气仍然比较低迷,终端市场虽然处于暑期旺季,据商家反映剔除促销影响,实际零售状况与5、6月份相比并未出现明显增长,尤其是数码产品虽然在促销的带动下价格进一步出现下调但是销售额仍然平平。元器件市场比终端消费市场更显暗淡,华强北商家纷纷表示7月份市场惨淡,今年看不到以往下半年季节性的旺季需求,整体半导体市场需求减缓的情形,可能会持续数月至数季时间。

图1:华强北6—7月份综合指数走势图(数据来源:华强北指数)

回顾上半年国内电子信息业基本情况:

(一)生产增速出现起伏。2011年4、5月,规模以上制造业生产增速连续回落,6月份出现反弹,增加值、销售产值分别增长15.6%和22%,比5月增速分别提高4.2和5.4个百分点。截止到6月底,我国规模以上电子信息制造业增加值增长14.5%。

(二)效益增速放缓。前5个月规模以上制造业实现主营业务收入27542亿元,同比增长21.0%;利润981亿元,同比增长12.6%。(1)效益增速有所回落。3-5月,全行业销售收入分别增长23.6%、17.1%和16.8%,增速逐月回落;5月利润出现负增长(-5.9%)。(2)企业成本压力较大。受原材料涨价、人力成本上升和货币政策收紧影响,前5个月行业主营业务成本增长21.7%,高出收入增速0.7个百分点;利息支出增速达34.8%。

(三)主要行业增速回升。6月份,通信设备、计算机、电子器件、电子元件销售产值分别增长29.1%、15.8%、24.8%和21.9%,比5月提高19.9、4.1、2.7和4个百分点,其中通信设备成为增速回升最快的行业,家用视听行业销售产值增速(15.9%)有所回落,比5月增速回落3.6个百分点。基础行业仍是拉动行业增长的主要力量。1-6月,电子器件、电子元件行业销售产值同比增长28.5%和23.1%,比行业平均水平高6.7和1.3个百分点,对行业增长的贡献率超过四成。其中光电器件仍是增长最快的领域(增长40.3%)。通信设备、计算机、家用视听行业销售产值同比分别增长20.9%、15.3%和13.7%,仍低于行业平均水平。

7月份的华强北电子市场依然不容乐观,华强北综合指数从6月份的94.35点到7月份的92.69点,下跌了1.66个百分点,跌幅1.76%,月内保持比较稳定,指数一直保持在99点到100点以内小幅波动。其中电子元器件和IT板块平稳,手机板块有小幅上升的趋势,数码板块则继续呈小幅下跌趋势。

二、7月电子元器件价格指数环比继续下跌

元器件价格指数经过6月份的明显下跌之后,7月份一直处于不振状态,整月都保持比较平淡的稳定趋势。7月电子元器件价格指数平均报点105.09点,比6月份的110.86点下调了5.77个点,跌幅5.2%,下跌主要体现在6月的下旬和7月的上旬,进入7月中旬后,下跌趋势基本得到稳定。

7月份的华强北电子元器件市场景气基本可以用一个字来形容,那就是“淡”。相比去年同期的火热,可谓是冰火两重天,据悉今年同期元器件市场的惨淡受到诸多方面的影响。通过华强北指数公司举办的以“淡季如何营销”为主题的座谈会中我们了解到,如今的淡季之所以比往年同期更为惨淡,一方面欧美债务危机继续蔓延使得欧美市场继续疲软,通货膨胀再次加剧使得消费需求继续萎缩,人民币汇率节节攀高使得进出口业务压力逐步增大;另一方面国内货币紧缩政策和通胀压力使得企业用工成本压力逐步加大,不少企业开始缩小产能减少产量,使得元器件需求出现下滑;再其次,因日本地震影响二季度半导体库存水位的攀高已经使得供需平衡处于倾斜。

图2:华强北电子市场价格指数6—7月份电子元器件走势图(数据来源:华强北指数)

电子元件

电子元件价格指数在7月份出现小幅攀高,在元器件市场整体下滑的情形下电子元件部分却有小的突破出现逆势上涨。7月份电子元器件价格指数平均报点96.38点,比6月份的93.75点上升了2.63个点,涨幅2.8%。电容器是拉动电子元件部分上涨的主要动力,7月份电容器价格指数上升了5个多百分点,随着新能源、和节能环保的观念深入人心以及国家的一些列优惠措施的出台,太阳能光伏、风力发电、节能灯具、电动汽车、混合动力汽车、汽车电子、三网合一等新兴行业的快速发展,拉动了电容器市场的增长,在给电容市场带来了新的成长空间,这也是电容器出现增长的主要动力因素。电阻器在7月份则相对保持比较平稳,基本稳定在98点左右小幅波动。晶体振荡器和电感器等在7月份也都比较平稳,波动较小。

分立器件

分立器件价格指数在7月份相对保持稳定,在7月初出现小幅下滑之后进入7月中旬后就一直保持平稳过渡的趋势。7月分立器件价格指数平均报点98.46点,比6月份的99.61点下跌了1.15点,跌幅1.15%。分立器件的下跌主要是受三极管下跌的拉动所致,本月二极管在7月份有小幅增长,月内上涨了2.18点,月内涨幅2.49%,三极管月内下跌了3.4个百分点,月内跌幅为3.16%。

集成电路市场7月份整体保持平淡,价格指数走势平稳,其中在6月份的下旬和7月上旬有比较明显的下滑,在7月中旬和下旬基本处于平稳的趋势。7月集成电路价格指数平均报点101.88点,比6月份的109.44点下跌了7.56点,跌幅6.91%。

集成电路中CPU、DSP、数字电路等有小幅的增长平均增长在2个点左右,MCU则继续延续6月份的下跌趋势但下跌幅度较之6月份有所减缓,7月下跌幅度接近4个百分点。放大器、接插件等整个7月保持比较平稳,逻辑电路和电源电路等下跌比较明显,平均跌幅均在3个点以上,存储器相比6月整体呈现波动性增长,指数上涨2.07点,涨幅2.2%。

图3:华强北6—7月电子元件、分立器件、集成电路价格指数走势图(数据来源:华强北指数)

三、7月手机价格指数小幅增长

手机价格指数7月份基本延续6月份的趋势,呈波动性小幅增长。7月份手机价格指数平均报点89.85点,比6月份的88.02点增长了1.83点,涨幅2.08%。

进入7月,手机暑期促销正式拉开帷幕,这也是各大手机厂商完成一年销量的黄金时期。主流手机品牌纷纷调整产品售价,诸多国产品牌即便价格调整不明显,但各种礼包、赠品的促销活动也是此起彼伏。整体来看,7月上市新品牌数量较少,在暑促的影响下,不同类型、不同价格段产品关注度有所变化。在品牌关注度方面诺基亚、三星、HTC、摩托罗拉分别位居前四,智能手机仍为用户关注度最集中的机型。从手机价格分布来看,1000-2000元价位仍然占据大多数市场,关注大约占40%,其次是2000-3000元的关注比例也接近30%,其次是1000元以下大约为10%和3000元以上,由此不难看出中低端智能手机仍然是智能手机的消费主体。

根据华强北指数的不完全统计,7月份备受关注的机型有诺基亚C5-03、苹果iphone4(16G)、摩托罗拉ME525(Defy)、诺基亚N8、三星I9000(8GB)、诺基亚5230、HTCS510e(G12)、三星i9100(16GB)、HTCWildfireS(G13)、魅族M9(8GB)等。

图4:华强北电子市场价格指数6—7月份手机产品走势图(数据来源:华强北指数)

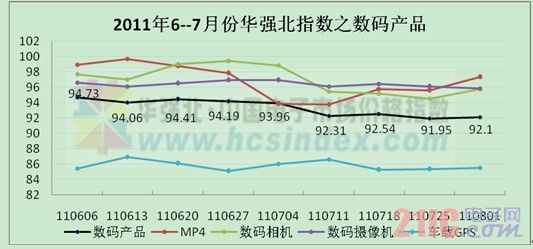

四、7月数码产品价格指数小幅下滑

7月份数码产品价格指数走势与6月份基本相当,整体仍在处于下跌趋势。7月数码产品价格指数平均报点92.69点,比6月份的94.35点下跌了1.66点,跌幅1.76%。

数码相机7月的价格指数小幅走跌,总体来说品牌格局和产品格局都比较稳定,本月开始消费数码相机市场进入了下半年的新品集中发布期,预计这几个月消费数码相机市场也将出现一定波动。佳能、尼康和索尼、富士、三星等占据将近80%的市场份额。比较受消费者关注的机型有消费卡片机佳能IXUS115HS、索尼W570、佳能IXUS220HS、佳能G12、佳能SX220HS、佳能A3300IS、佳能IXUS310HS、松下LX5GK、索尼TX10、佳能IXUS105等,价格主要集中在1000-2000元之间;单反相机有佳能550D、尼康D90、佳能60D、尼康D7000、佳能60D、尼康D3100等,价格主要集中在4000-6000元之间。

7月份数码摄像机市场整体比较平稳,其中品牌格局较为稳定,万元内产品的关注比例明显上升,另仍有数十款热门数码摄像机产品本月有不同幅度的价格下调。其中索尼、松下、佳能、欧达、JVC、三星、三洋等依然领先于其他品牌。比较受欢迎的机型有索尼HDR-CX180E、索尼DCR-SR68E、索尼HDR-XR160E、索尼HDR-CX150E、索尼HDR-PJ10E等,价格主要集中在3000-5000元。

车载GPS市场7月份与6月份基本相当,价格方面也未出现明显变化,昂达、纽曼、华锋E路航、任我游、中恒分别占据前五名。就价格来说,1000元以下产品仍然最受消费者欢迎,代表机型有昂达VP70、纽曼Q71HD、华锋E路航LH980N、昂达VP83、中恒G9-PRO等。

图5:华强北电子市场价格指数6—7月份数码产品走势图(数据来源:华强北指数)

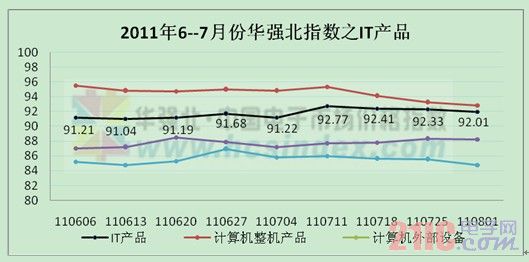

五、7月IT产品价格指数保持平稳

7月份IT产品价格指数整体稳中有涨,其表现主要体现在上半月,到下半月便开始出现微幅下滑的趋势。7月份IT产品价格指数平均报点92.18点,相比6月份的91.28点上涨了0.9点,涨幅0.98%。

其中整机产品在7月份趋势较好,比6月份增长了2.23点,涨幅2.42%。增长主要体现在台式机和平板电脑方面,而笔记本则与6月份基本持平,本月台式机价格指数增长了3.24点,涨幅3.57%,平板电脑增长了2.83点,涨幅2.95%。

笔记本电脑中联想、华硕、惠普、戴尔、宏碁、索尼、神舟、东芝分别占据前8位,热销主流机型价格集中在4000-4999元占比接近40%,其次是3000-3999元大约在20%,5000-5999元约占20%。

台式机联想、戴尔、惠普、神舟、方正、宏碁分别领先于其他品牌,主流价格分布情况:3000-4000元大约占比为35%,4000-5000元大约占20%,3000元以下约占15%,5000元以上占比则较少。主要配置方面,CPU以酷睿i3为主占据大多数,其次是奔腾E5800、内存方面2GB与4GB几乎各占半壁江山,显示器以21.5寸为主。

电脑配件和网络设备价格指数分别与6月份持平,整体表现较为稳定。外部设备相比6月份下跌了近1个点,下跌主要体现在7月中下旬,据市场反映主要是由于市场需求量在下跌所致。

图6:华强北电子市场价格指数6—7月份IT产品走势图(数据来源:华强北指数)

六、展望8月

观察电子元器件市场,7月份的元器件整体市场价格而指数虽然相比6月份均值明显走低,但在整个7月月内一直保持着比较平稳,总体保持小幅波动,一方面就传统因素来说7月份仍未进入元器件需求旺季,另一方面国内国外的经济不形式不够明朗,市场尚未出现新的需求增长点。

IT、手机和数码等消费终端市场,在7月份市场人气有所增长,但消费需求并没有出现明显上升,即使是在商家才去各种促销手段的情况下,市场消费仍然只有小幅增长。其中消费产品以中低端产品为主,因此消费类电子产品价格指数总体保持平稳。

展望8月份,元器件市场总体依然会保持平淡的稳定趋势,但是也有部分商家表示8月份会有所好转,随着传统的金九银十的到来,8月份也许会出现小的转折。在应用领域,第一、3D电视会依旧保持较好的增长,这从几乎每家电视及显示器大厂都持续推出各式各样的3D电视或显示器可以看出。第二、无线连结应用将继续保持稳定增长,这从智能手机和便携式电子设备的增长中不难发现。第三、互动游戏、体感游戏应用,炎热的夏季人们外出频率降低,室内活动增加,互动游戏与体感游戏应用也会随着出现增长。