根据Frost&Sullivan披露的数据,2009年至2015年美国医疗影像诊断市场从46.6亿美元扩张到87.1亿美元,几近翻倍。有数据显示,其中60%的市场贡献来自于医疗机构,剩余40%的市场贡献来自于第三方独立影像中心。

从医疗影像中心的数量上来看,截至2013年,美国已经有接近7000家的医疗影像中心,包含了完全隶属于医院的影像科、医院与影像机构的合作单位以及完全独立的影像中心。根据CMS统计的数据,其中完全独立的影像中心约2421家,占比约35%,基本符合其在市场规模中的占比。

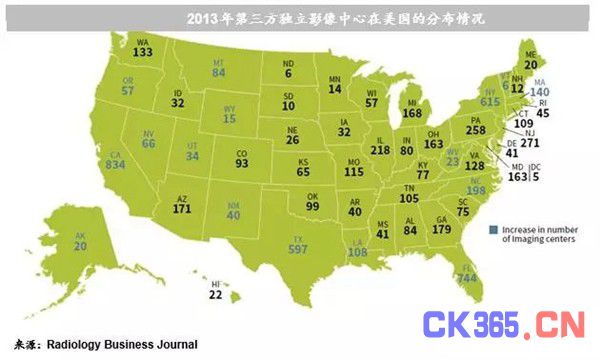

从影像中心的分布来看,基本与所处州的人口数量成正比,人口数量多增长快的地区拥有更多的医院,同时第三方影像的机构也更愿意在人口密集的地区设点。以人口数量最大加利福尼亚州为例,截至2013年其拥有约834个影像中心,排在全美首位。

除了人口老龄化的影响之外,影像中心市场的发展驱动力主要是来自于以下三点:

(1)影像技术的进步,更多更先进的影像检测技术被研发出来,更多的影像设备也被不断的投入到临床使用;

(2)临床医生对于影像作为主要的检查手段之一认可度越来越高,依赖性也越来越强;

(3)更多的病患开始明白影像检查在患病早期筛查与干预的重要性。

而相较于完全隶属于医院的影像科,在美国,独立的第三方影像中心有自己的竞争优势:

首先,保险公司需要为在医院影像科检查的病患支付更高的费用,而病患却不一定得到更好的服务;从目前的病患调查来看,第三方影像中心拥有相对低廉的价格以及更优质的服务。

其次,第三方影像中心可以更为灵活或者更为及时的安排检查时间,方便部分特殊病患的需求。

此外,相较于影像科一些特许读片医生(Sub-specialized Radiologist)相对匮乏的地区和医院,独立影像中心也能提供更全面的医疗专业服务。

从目前美国第三方影像中心的发展格局来看,2003年至2008年美国第三方影像机构以及所属独立影像中心的数量都在不断攀升, 2008年以后虽然第三方独立影像中心的数量仍然稳步增加,而第三方影像机构的数量却在不断减少。第三方独立影像机构在美国发展30多年来已经进入一个行业整合洗牌的阶段,大的第三方影像机构由于能够引流更多的上游病患并以更低的价格拿到影像设备的优势,在不断扩张的过程中对小的影像机构进行了合并吸收。同时,我们也发现很多小的第三方影像机构被合作的医院所合并吸收的案例。所以,我们认为第三方影像中心规模化的壁垒已然形成,随着集中度的提高行业中的领先企业将会占领更多的市场,而小的企业以及新进入者的生存空间会更为狭窄。