《GfK2016年可穿戴市场半年度分析报告》。这份报告对于中国市场可穿戴产品的统计数据涵盖时间从2015年4月到2016年6月,除了能看到市场规模、细分品类确切的销量数据,还能了解到各个价位段可穿戴产品的销量分析,以及各个销售渠道对于市场的确切贡献。

接下来一起来看GFK的观点。

整体市场分析:手环销量称王

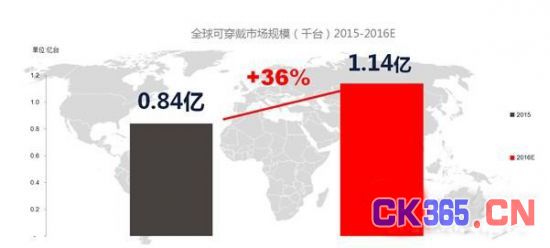

随着时代的向前发展,物联网势头渐起,物物相联、人物相连的时代即将开启,可穿戴作为物联网最先兴起的品类,全球市场容量持续扩张,预计整体销量将由2015年的0.84亿台增长至1.14亿台,涨幅为36%。

数据来源:捷孚凯(GfK 中国)全球零售预测数据

纵观中国可穿戴市场,初期是深圳一众白牌厂商凭借对商机的敏锐眼光纷纷推出山寨可穿戴产品,接着是小米手环的发布迅速点燃市场, 2015年4月APPLE WATCH发布,将可穿戴市场推到一个新的高度,同年年中儿童手表兴起,市场迅速扩张成为年度最大亮点。在这几大要素推动下,中国可穿戴市场已迅速成长为一个月销量百万台规模的市场,今年6月更是突破两百万台销量。预计今年中国可穿戴市场总量将达到3160万台,其中手环市场为1400万台,手表1100万台。

中国可穿戴市场无论是销量还是销额均呈现上升趋势,今年上半年抬头较明显。整体均价平稳维持在300元左右的水平。可穿戴四大品类均呈上升趋势,其中智能手环最为稳定,尤以今年上半年更甚,销量持续维持在110万台左右,市场波动很小;儿童手表呈持续上升趋势,6月份更达63万台,几乎达到去年儿童手表巅峰时期的销量,可见儿童手表的强劲的市场需求及极具潜力的市场前景。智能手表市场持续增长但6月有所下滑,类手机手表6月增长迅猛,环比上涨52%成为6月可穿戴四大品类上涨最多的品类。

更新内文图

数据来源:捷孚凯(GfK 中国)全国零售预测数据

数据来源:捷孚凯(GfK 中国)全国零售监测数据

市场特点分析

一、价格分析:半数产品不过百元

从均价来看,受一些定价较低的智能手环及白牌手表的影响,目前市场上可穿戴产品的均价基本维持在300元左右,其中小米手环及类手机手表、儿童手表中的白牌对整体均价水平影响较大。

具体看各价位段的表现,15年上半年由于小米手环的热卖使得0-100元价格段占据最大占比,15年7月儿童手表兴起,一众中端价位的白牌儿童手表紧跟热潮纷纷推出自家产品,使得200-500元价位段陡增,至16年6月,两大价位段实现增长,其中乐心手环、白牌儿童手表合推100-200元价位段成为最大占比,高端智能手表助力2000元以上价位段实现上升。

数据来源:捷孚凯(GfK 中国)全国零售监测数据

二、渠道分析:线下市场萎缩

渠道方面,中国可穿戴线上市场占据绝对优势,线上整体销量占据市场90%左右占比,线上市场与线下市场均价差距较大且呈现出相反的趋势,其中线上市场整体呈现上涨趋势,由15年7月的733元上升至16年6月的1199元,16年整体均价在1200元左右,与之相反的是现下市场持续缓慢下降,由15年7月的293元下降至16年6月的257元。

关于产品迭代周期,两个渠道的差距呈现出逐渐拉大的趋势,15年7月线上市场上市半年产品份额略低于线下市场,但两者占比都在96%左右,此后两者同幅度下滑,至2015年9月后差距逐渐拉大,线上市场迭代速度整体快于线下,到了2016年在电商的影响下,线上市场上市半年产品份额回升至45%,而线下市场的比例仅为23%。

数据来源:捷孚凯(GfK 中国)全国零售监测数据

可穿戴线上线下市场季节性销量整体对应,但在过年前后会形成错峰,2015年7月至2016年6月一年间,线上月均销量161万台,最高销量在16年6月,为204万台,最低为2016年2月,为93万台,线上市场最大差值为0.63,线下月均销量为15万台,最高销量在16年1月,19万台,最低为2015年10月,为11万台,可见中国可穿戴市场线上线下市场季节因素影响较明显,尤以线上市场更甚。

图为中国可穿戴市场季节因子曲线对比2015.7-2016.6

数据来源:捷孚凯(GfK 中国)全国零售监测数据

关于可穿戴产品,中国消费者就两大渠道偏好购买的产品也有所不同,整体而言消费者更倾向于在线上渠道购买低价位段产品,高价格段选择线下渠道。

其中线上市场占比最大的虽然仍然是0-100元价位段产品,占比达40%,但由于乐心手环的持续热销,拉动100-200元价位段上涨明显,由15年Q2的13%上涨至16年Q2的37%,成为Q2同比唯一增长的价格区间。

线下市场与线上市场的趋势截然相反,中高端价位持续挤压低端,其中500-1000元价格段受小天才的影响,同比增长25%达36%,成为最大占比,此外,受苹果及华为销量上升的的影响,2000元以上价位段也有显著增长,占比第二。

不同价位段的渠道布局也有所不同,0-500元价价位段几乎都是线上渠道,500到2000元以上渠道逐渐丰富,且与15年Q2相比,16年Q2中高端价位段线下渠道份额上升,其中2000元以上价位段更是以54%的占比赶超线上成为最大占比价格段。

数据来源:捷孚凯(GfK 中国)全国零售监测数据

三、可穿戴主要品类的市场特点:国内品牌大户最占优

将整体市场细分至各个品类来看:

类手机手表大多为国内厂商布局,小品牌、白牌居多,产品同质化严重,公模产品占比大,整体均价偏低,在170元左右;

智能手表市场中,国际品牌布局较多,小品牌及白牌竞争力较弱,整体市场均价在1000元以上;

儿童手表市场同样以国产厂商为主,一些互联网企业在此品类下多有布局,市场中品牌产品与白牌产品的份额不相上下,整体均价维持在300元左右;

国内外厂商在智能手环市场中均有布局,但相比于价格昂贵的国际品牌,国产品牌依靠出众的性价比更加受到消费者欢迎,其中知名品牌在这一市场中更具优势,整体市场均价在150元左右。

产品分析:功能趋同 增速放缓

目前市面上的可穿戴产品的功能大同小异,并无显著区别,其中计步、心率等为可穿戴产品的基本功能。具备计步功能的产品约占总体市场的80%,这种功能多配置于智能手环及儿童手表之中。而心率功能多集中配置与智能手环产品中,受到小米手环新品发布的影响,心率功能产品的市场份额也不断增多,逐渐占据近30%的市场份额。

具体从四大品类分别来看,类手机手表:大部分产品具备相机功能;具备心率、计步等健康功能的产品较少,主要集中在高价位段产品;智能手表:大部分设备都具备计步及心率功能,低价位段产品功能略为单一,NFC功能大多集中于200元以上价位段;儿童手表:大部分儿童手表具备通话、定位及计步功能,心率等健康功能覆盖率较低,NFC功能也几乎没有涉及;智能手环:大部分智能手环都具备计步功能,部分搭载心率功能,NFC功能少有涉及,相机功能方面只有类手机手表有所布局。

数据来源:捷孚凯(GfK 中国)全国零售监测数据

现阶段的可穿戴产品功能仍存在精准度差、同质化严重、缺乏创新的问题,而在短期内这类功能或许不会有较大突破,难以抓住消费者痛点,这使得整体可穿戴市场缺乏刚需,在一定程度上也造成整体市场的销量增长缓慢。物联网是当下时代发展的一大趋势,在潮流的驱动下如何做好产品定位、优化产品功能、与物联网趋势、大数据时代紧密有效地结合,是需要行业参与者认真思考并践行的重要问题。

未来趋势分析

一、四大品类市场小结与预测:细分品类走向分化之路

类手机手表:消费者对于类手机手表的购买逐渐进入理性消费阶段,产品缺少引爆点,多为仿三星苹果手表的公板公模使得产品吸引力日益减少,该品类早期布局的白牌影响力逐渐下降,对于品牌商而言存在机会,由于多是白牌及小厂商角逐,价格战过早展开,使得目前该类产品的价格竞争是四大品类中最激烈的,预计随着产业链的推动及对于通话功能的日益重视,未来该市场或将扩张,或许会有知名品牌进驻。

智能手表:厂商多布局在该市场,无论国际还是国内知名品牌都选择将此领域作为主要阵地。2016年该市场厂商竞争会加剧,如何做好产品差异化定位及渠道布局非常重要

儿童手表:品牌及白牌是该市场主要支撑点,小厂商逐渐退出。2016年儿童手表市场高端品牌及低端白牌两极化趋势更加明显,品牌在今年的竞争将进入白热化,多价格段布局、覆盖各类人群也是不少厂商今年的一大着力点。建议厂商应更多从营销及渠道入手,结合儿童产品特性,向传统渠道靠近。

智能手环:小米仍占据统治地位,几大国际品牌产品因价格过高销量不佳,但仍有几家国内厂商战绩颇佳,销量持续上升,这类厂商多做深耕运动健康领域的战略布局,结合高超的市场营销及宣传手法持续侵蚀小米份额。2016年手环最大的趋势为运动健康功能的深挖及屏幕的搭载。

整体而言,未来智能手环市场中,一部分产品在未来会主打科技牌,褪去轻智能化,提升产品性能,逐渐出现能够让消费者爱不释手的黑科技;另一部分产品则继续主打轻智能,即目前市面上的大部分产品,它们以外观及续航为竞争重点。而智能手环市场的产品在未来的发展重点将是充分利用大数据时代的用户数据,为用户提供精准、细致的服务。智能手环市场的细分化将日益显著,随着市场的不断成熟,产品所覆盖的领域将包括医疗健康、极限运动监测等。

二、消费者观点:功能颜值都有待提高

根据GfK消费者研究结果显示,消费者对于整体可穿戴产品以下六个方面最为关注,分别是:

1.外观:消费者对于外观要求很高,希望时尚、炫酷;

2.续航:希望续航至少为3天;

3.功能:希望功能越多越好,应该要体现智能化;

4.专业:针对不同细分市场进行深挖,垂直深耕某一领域,真正为生活提供指导;

5.跨界智能:能与其它产品有连接,共同实现生活的便捷、智能;

6.创新:如果有创新的功能会很有兴趣,如果有某个品牌推出有自己独特新型功能的产品,会很有意愿购买。

数据来源:捷孚凯(GfK 中国)消费者调研数据

结语

物联网时代的号角早已吹响,可穿戴产品作为这一时代下的重要环节,发展潜力无限,但在经历了去年的高幅增长后,这一产品的发展正逐渐步入瓶颈,投资人与行业参与者都逐渐回归理性。

据GfK对于可穿戴消费者的调研显示,消费者认为产品外形不够出众、功能单一且精准度低是可穿戴产品面临的重要问题,相比之下,他们更加期待可穿戴产品在未来能够成为与智能手机一样的刚需产品。若想突破刚需匮乏、消费者热情消退的桎梏,可穿戴产品需要继续寻求技术、外观的突破创新,深挖细分市场,并与物联网产业链中的重要环节相结合。