3C一般指手机、电脑、消费电子产品。

虽然行业增速明显放缓,但存量市场巨大。

另外,3C产品消费电子产品领域新材料、新技术、新工艺的研究和应用较为集中,相关产品及配套零配件的更新换代速度快,产品和技术的市场变化周期相对短于其他传统行业,而相应加工等设备因为定制化程度高,3C出现新产品、新趋势等都极有可能带动相应设备领域的阶段性爆发。

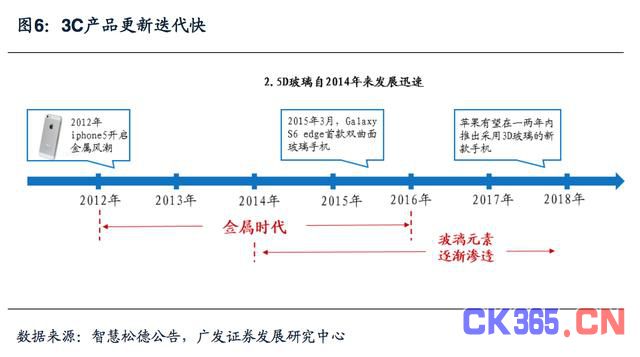

从外观件来看,从最初塑料外壳,到2012年年底iPhone5以全镁铝合金开启金属风潮,设备由制造模具转为直接对金属外观件加工,金属钻攻中心设备得到爆发式发展。

而出于外观创新等原因,陶瓷外壳、玻璃外壳等新元素也将在未来得到不同程度的发展。而从触摸屏来看,由于OGS、On-cell、In-cell 等触控技术路线出现,导致触摸屏厂商不再向玻璃面板厂采购玻璃面板,而是自己新建生产线自产,由此带动了玻璃精雕机短期繁荣。

而目前出现的2.5D、3D曲面玻璃已经逐渐被用到三星、VIVO等新机型中,并取得不错销量,而随着未来苹果参与曲面玻璃的应用,玻璃或许将成为继金属之后又一风潮。而这,又必将带动相关设备商的新一阶段成长。

目前涉及3C自动化的主要有金属结构件、玻璃面板的精密加工、应刷电路板、LCM模组、触摸屏等的组装与检测以及加入机器人形成自动化生产线等。

在3C的制造流程中,目前国内企业表现相对较好的环节为加工环节。其他的如自动检测、包装等,国内企业仍处于起步阶段,在高端设备方面与国际差距较大。

2015年在机床行业仍表现惯性下滑,而3C产品的金属外壳潮流带动金属外壳加工市场的火热,3C配套的钻攻中心成为近两年订单最火的机型。

数控机床指的是采用计算机进行数字控制的机床,是集机床、计算机、电机及拖动、自动控制等技术为一体的自动化设备。CNC在实际应用中具有三种不同含义:数控技术;控制系统的实体,即数控系统;具体的数控装置,也是数控系统的核心。其中,带有自动刀具交换装置的数控机床成为加工中心。加工中心是目前数控机床中产量最大、应用最广的数控机床。

数控机床按照工艺方式可分为:

(1)金属切削类数控机床,如数控车床、铣床、镗床、磨床、钻床、齿轮加工机床、加工中心等;

(2)金属成型类数控机床,如数控折弯机、弯管机;

(3)数控特种加工及其他类型机床,如数控火焰切割机。

数控机床需求大,高端市场由国外占据。

随着制造业向数字化、智能化转型,在精密性、表面质量等方面对加工设备提出了更高的要求。

高端数控机床在国防、航空、汽车、等重要装备制造行业都存在很高需求。目前,我国数控机床年产量基本在20~30万台之间。

然而,数控机床行业高端市场一直由欧美日韩等占据。国内数控系统在高速、高精、五轴加工和智能化等方面仍有明显差距。

根据中国数控机床行业发展前景预测报告,目前,在高端数控机床方面,国内产品仅占2%,而在普及型数控机床中,虽然国产化率达到70%左右,但国产数控机床当中大约80%使用国外数控系统。

整体市场需求方面,高档机床占据10%份额。

“中国制造”2025,推动高端数控机床发展。

正是由于这种趋向高端化的市场需求与国内高端数控机床技术差距的矛盾,而数控机床作为装备制造业的“工作母机”,“中国制造”2025将数控机床和基础制造装备行业列为中国制造业的战略必争领域之一。

未来,国内数控机床将在一些细分领域、专机等方面将率先达到国际先进水平。

自动化市场巨大,加工环节国产替代加速

近几年,由于宏观经济放缓,机械行业整体处于下滑状态,中国机床行业同样受到影响。

而数控机床在经历2014年35%的高速增长后,2015年产量降至25.91万台,同比下滑17.2%。高端数控机床仍然主要依靠进口,而随着国内中低端数控机床的发展,数控机床进口量占比呈现下滑趋势。

虽然2015年总体数控机床出现较大幅度下滑,但进口量影响不大,高端市场需求相对稳定。

对于整个数控机床行业而言,特别是壁垒高、但盈利可观、发展前景好的高端数控机床行业,“进口替代”是国内企业,包括主机制造商以及核心零部件制造商如数控系统、电主轴企业的长期的发展动力。

同时,考虑到在整体水平上国内产品与国际产品差距大,相比于通用机,国内企业将更多的在一些细分领域的专机上达到国际先进水平,并且凭借低成本优势、交货期优势、售后服务优势等等,提升国内市场的竞争力。

在3C加工产业链中,上游为数控机床零部件提供商,中游为整机加工设备制造商,下游是品牌厂商的代工厂以及3C品牌商。

目前,在3C加工领域,国内在某些专机方面技术已经得到了很大突破,比如数控机床的核心部件控系统、电主轴等。

过去在高端机床方面,由于数控系统等核心零部件基本依靠发那科等国外先进 制造商,受限于产能,钻攻中心等加工设备受到一定限制,而随着国内在数控系统、电主轴等方面的技术成熟,国内整机制造商将受益产能释放、成本降低,国产化程度将进一步提升。

目前来看,在3C加工领域,一些国内优秀企业在专机包括金属外观件和结构件、玻璃保护屏的加工设备方面已经达到可以与国外相竞争的水平,也逐渐占据了较大市场份额。

不仅包括钻攻中心、精雕机等整机设备,还包括上游的核心零部件,如数控系统、电主轴。

在3C加工领域,随着国内优秀企业在细分领域的不断钻研,技术突破将不断享受国内巨大市场。