工业机器人不再是简单代替人工劳动,而是一种能够结合人的优势(分析判断、快速响应变化等能力)和机器优势(高精度、高稳定性、长时间运行和环境耐受能力强等)的自动化设备。当前机器人在三种环境内最有发展潜力:人不能干的(如危险工况、太空深海极端环境作业等)、人干不好的(如高精度工艺)和人不愿意干的(如单调重复性劳动、重体力劳动等)。

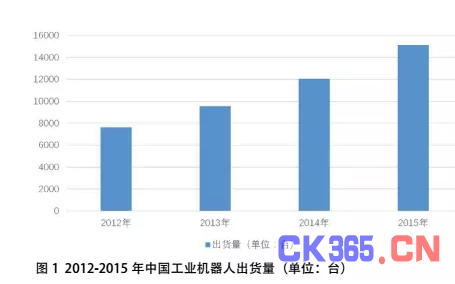

工业机器人产业规模:2012-2015年,中国工业机器人产量逐年增长,2015年中国工业机器人出货量为15140台,同比增长25.64%(如图1)。

中国机器人研究始于20世纪70年代,经过几十年的发展,目前已基本形成涵盖整个机器人产业链的基数研究与产品开发能力,并成长成为全球最大的机器人市场。机器人市场的持续发力有望成为下一轮“工业革命”的切入点和重要增长点。机器人的研发、制造和应用水平也成为衡量一个国家科技创新和高端制造业水平的重要标志。

根据机器人的特点、关键技术和应用领域的不同,它可以分为工业机器人和服务机器人两大类,本文也将分这两类对机器人产业的现状及未来趋势做以探讨。

企业分布

分区域来看,我国工业机器人行业主要分布在华东地区和华北地区。2015年华东地区销售收入占全国的40.15%;华北地区销售收入占比为21.83%;东北地区占比为16.02%;华中地区占比为11.20%;华南地区占比为5.37%;西南地区占比为4.22%;西北地区占1.21%(如图2)。

从企业规模来看,我国工业机器人行业以小型企业为主。2015年,我国工业机器人行业小型企业销售收入占比为56.38%;中型企业次之,为30.25%;大型企业销售收入占比为13.37%(如图3)。

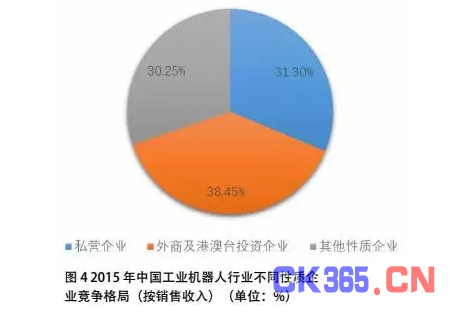

从企业性质来看,中国工业机器人行业以三资企业为主,2015年,中国工业机器人行业三资企业的销售收入占比为38.45%;私营企业占比为31.30%;其他性质企业占比为30.25%(如图4)。

工业机器人技术未来发展趋势

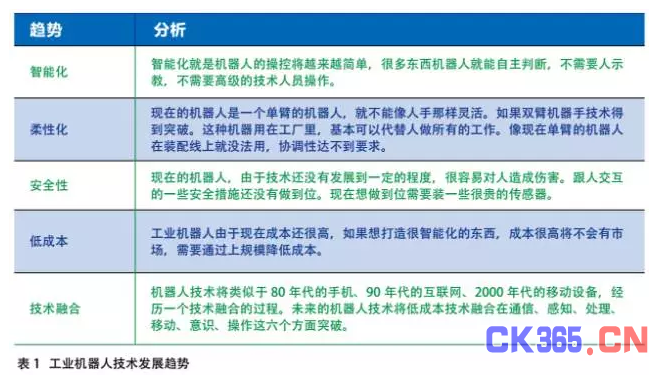

随着自动化大趋势的发展,机器人将取代机床成为新一代工业生产的基础,但技术突破是最大的难题。未来机器人技术将主要呈以下几个发展趋势,如表1。

服务机器人行业概况

中国《国家中长期科学和技术发展规划纲要(2006-2020年)》中明确定义,智能服务机器人是在非结构环境下为人类提供必要服务的多种高技术集成的智能化装备。

中国服务机器人起步较晚,2005年左右才初具规模,目前仍处于起步阶段,国内服务机器人企业多集中在低端市场。产业化已初具规模的产品主要包括清洁机器人、教育娱乐机器等。近年来,国内也陆续出台一系列政策,将服务机器人作为未来优先发展的战略技术,重点攻克一批智能化高端装备,发展和培育一批产值超过100亿元的服务机器人核心企业,其中仿生机器人平台、公共安全机器人、医疗康复机器人和模块化核心部件等四大任务是重中之重。

根据《中国服务机器人市场现状调研与发展前景分析报告(2015-2020年)》中统计,2014年中国服务机器人销售额为45.56亿元,同比增长34%,但投入使用的服务机器人只有少量是国产的,大部分仍属于国外进口。近年来,互联网科技巨头与资本巨头共同瞄准服务机器人领域,纷纷加大投资,以期协同其互联网、大数据和云计算方面的优势引领人工智能技术的发展,同时带入行业大量资本,吸引更多的人才、技术投入到行业的开拓中,形成良性发展循环。如阿里巴巴、富士康和软银合作,打通产业资本、技术、渠道和制造环节全方位布局服务机器人。

产业分布

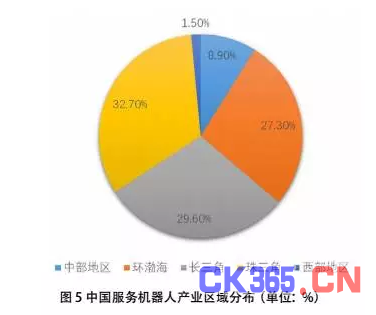

从区域分布来看,中国服务机器人产业主要集中在经济较发达的珠三角和长三角地区,分别占32.7%和29.6%(如图5)。

中国服务机器人市场发展趋势

家庭化

一方面信息高速发展和生活、工作节奏的加快,需要人们从繁杂的家庭劳动中解脱出来;另一方面随着中国老龄化越来越严重,更多的老人需要照顾,社会保障和服务的需求也更加紧迫,而中国多年的计划生育政策之后,已经形成了人口倒金字塔结构,老龄化家庭结构必然使更多的年青家庭压力增大,而且生活节奏的加快和工作的压力,也使得年轻人没有更多时间陪伴自己的孩子,随之酝酿而生的将是广大的家庭服务机器人市场,例如家庭护理机器人、玩具机器人、安控机器人、清洁机器人都将是最为需要的。中国60岁以上老年人口占总人口的比例已达l1%,按照国际通行标准,中国已然跨入了老龄化社会的门槛。

最近发布的《中国老龄事业的发展》白皮书,表明中国官方已意识到人口老龄化问题的紧迫性。由于人口的快速老龄化,可以预计,服务机器人将大量进入家庭,导致服务机器人家庭化的浪潮。

智能化

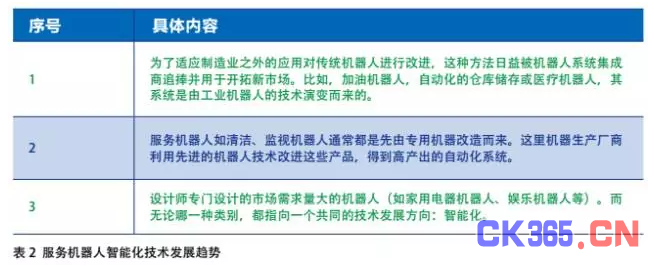

服务机器人的智能化方向

环境智能化的方向

与服务机器人技术密切相关的另一个重要技术领域是环境的智能化。就如同汽车交通的重要作用不单单是由于汽车本身高度发展带来的,道路的铺设以及高速公路网络等交通基础设施也起着非常重要的作用。同样,机器人要进入家庭和公共场所时,在机器人本身高度发展的同时,

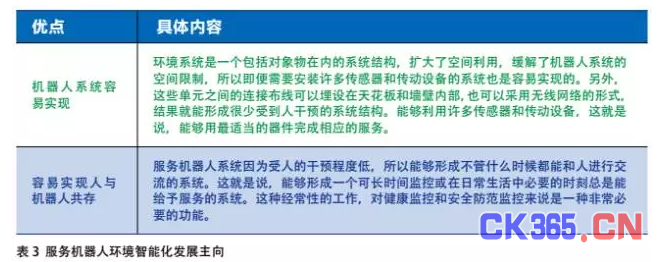

完善机器人活动的环境也是必不可少的。人们呼吁为建立安全安心舒适的社会采用机器人的必要性时,由于机器人的活动场所在空间上扩大到了人的活动场所,这样就必须对人周围的环境重新进行改造和完善,使环境具有智能化。具体来说,采用机器人可以防范灾害避免危险、防止事故确保安全、进行护理确保安心、进一步提高人们生活的舒适度,机器人要从工厂中出来,在社会设施(道路上或福利设施中)、公共场所(车站、机场等)和一般家庭中(家里或房间里)为人类服务。这些工作都是由把社会基础设施和设备的基础设施作为本身系统一部分的环境型机器人来实现的。工业机器人的工作对象是工业零部件或产品,相对而言,服务机器人的工作服务对象是人,机器人与人同处于一环境中。这样,对于环境机器人,相对工业机器人原来那种机器人工程学而言,构成了一种工作主体和工件对象内外关系相反而且相辅相成的环境结构形式。为此,业界最近已经认识到并形成了许多广泛的研究领域。对服务机器人系统而言,机器人各单元要素分散地分布在整个环境中,但是,最终要把这些要素统一协调起来,为每一个人提供服务。环境智能化瞄准的方向是:一是通过智能化的环境本身实现机器人服务;其次通过智能化的环境强化其环境中的单个机器人的功能。不管是哪一种情况,通过环境的智能化实现上述功能的优点可以归纳为两点,如表3所示。

模块化

目前,机器人技术正在向智能机器和智能系统的方向发展,其发展趋势主要为:结构的模块化和可重构化;控制技术的开放化、PC化和网络化;伺服驱动技术的数字化和分散化;多传感器融合技术的实用化;工作环境设计的优化和作业的柔性化以及系统的网络化和智能化等方面。而要想真正像电视、电脑等家用电器一样普及,关键在于标准化和模块化。在世界范围内,服务机器人的标准化和模块化还处在一种不完善状况。因而,建立服务机器人标准是发展服务机器人亟待解决的课题。在技术上,机器人的软件是专用而复杂的,由于缺乏统一的标准和平台,机器人每个制造商都有自己的体系结构,相关应用厂商无力开发大量不同应用软件,无法进入机器人市场。所以应该加快开展体系结构、中间件与模块化技术攻关和应用示范,加大扶持以中间件与模块化技术为核心的软件与功能构件产业化发展。

产业化

日本专家认为,开拓机器人市场的有效办法是,在现有技术水平基础上积累能够实现的实用机器人的应用经验。但是,适应当前技术和市场需求的大型专用机器(例如,车站内的自动检票机、物流仓库内的自动搬运机、带有自动操纵功能的飞机等等),都已经商品化和市场化。自然,服务机器人的引入就得从狭缝中逐渐开拓起来。所以,目前在短时期内机器人的销售量很难有大的突破,现在是松散的科技风险企业或中小型、中坚企业在积累机器人研究和应用的经验,培育机器人产业化的幼苗,而不同于以建立产业化和追求销售量为目的的大型企业。这些企业若不能尽快地提高销售额回收资金的话,就会从机器人行业中撤退出去,产业化的形成并不是一帆风顺的。相反,科技风险企业只要能将研发的机器人销售给用户,大型企业就会随之而来,就有可能大大地促进机器人产业化的发展。