移动芯片巨头高通和PC芯片巨头英特尔,先后收购车用半导体领军厂商恩智浦和以色列自动驾驶汽车技术公司Mobileye,再次证明了汽车电子市场未来在半导体行业的重要地位。虽然近期有报道称,包括Elliott Management在内的股东正对恩智浦半导体董事会施压,要求与高通重新谈判,将每股110美元的邀约收购价格提高。但这并不能掩盖汽车电子的光明前景,相反恩智浦提出提高收购价格反而显示了汽车电子市场潜力巨大。

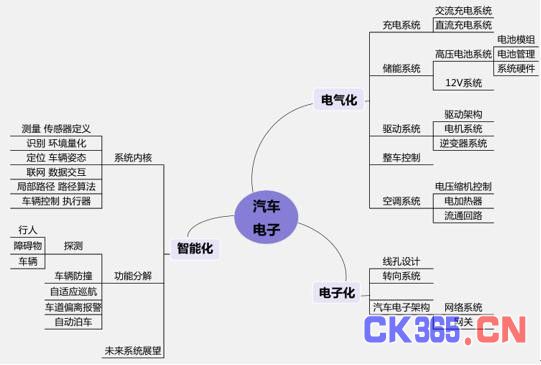

汽车电子特点

环保、安全、舒适是提升汽车电子快速发展的核心要素,汽车电子包括车身、车载等,需要搭载不同的技术完成,比如汽车安全系统、轮胎压力监测系统、传感器、ADAS等。从整体看,汽车电子呈现几个明显特点:

1)70%的汽车电子创新是汽车电子或与之相结合的产物;

2)汽车电子成本占整车比例不断上升,预计2020年将增长到50%;

3)目前我国中低端车型的市场规模大于高端车型,传统高端车上配备的电子设备逐步向中低端车辆普及;

4)促进汽车电子行业发展的政策频出。自主品牌SUV汽车快速崛起,技术创新、兼并收购、合资合营的方式是汽车电子国产化的路径。

汽车电子分类及产业链

按照对汽车行驶性能作用的影响划分,可以把汽车电子产品归纳为两大类:车体电子控制系统和车载电子系统。

车体电子控制系统:与车上机械系统配合使用,即“机电结合”的汽车电子装臵,主要应用在发动机及底盘;包括动力控制系统、安全控制系统以及车身电子系统。例如电子燃油喷射系统、制动防抱死控制、防化控制、牵引力控制、电子控制悬架、电子控制自动变速器、电子转向系统等。

车载电子系统:指在汽车环境下能够独立使用的电子装臵,它和汽车本身的行驶性能并无直接关系。主要包括了汽车信息系统(如行车电脑)、卫星导航系统、汽车音响及影音娱乐系统、车载通讯系统等。

汽车车体电控技术发展阶段

数据来源:公开资料整理

汽车电子总体分类

数据来源:公开资料整理

汽车电子产业链主要由三个层级构成:上游为电子元器件,中游为系统集成商,下游为整车制造厂,其中上游元器件提供商又可以分为Tier 2元件供应商及Tier 3后段厂。相对于消费电子,汽车电子对于安全性要求高,行业具有TS 16969、ISO 26262、AEC Q100等多种认证标准,认证周期较长,厂商进入整车厂配套体系大概需要2~3年的认证周期。目前汽车电子产业链主要掌握在国外几个大厂手中,行业集中度较高。

汽车电子未来发展方向展望

数据来源:公开资料整理

汽车电子化趋势愈发明显

汽车电子市场的不断增长和技术的创新为国内外汽车电子相关厂商带来更好的发展机遇。2014年全球汽车电子市场规模为2050亿美元,预计2015-2020年将以8.5%年复合增长,到2020年全球汽车电子市场规模将超3300亿美元。

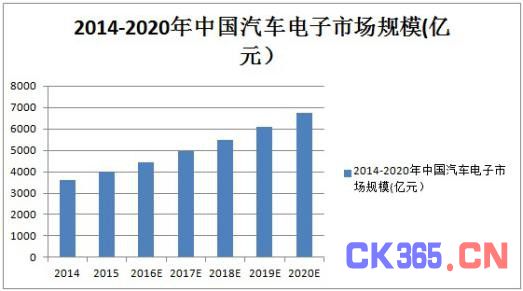

中国作为汽车产销大国,汽车电子市场需求亦快速增加,市场规模不断壮大。2014年中国汽车电子市场规模为3591亿元,2015年达到4012.4亿元,预计2016-2020年将以11%年复合增长,到2020年全球汽车电子市场规模将达近6800亿元。

2014-2020年中国汽车电子市场规模(亿元)

近年来,随着传感器技术应用的增加和互联网对汽车的逐步渗透,汽车的电子化趋势越来越明显,并且出现了以特斯拉为代表的高度电子化和以谷歌无人驾驶汽车为代表的智能化产品。中国作为汽车产销大国,汽车电子市场需求亦快速增加。汽车电子的渗透率持续提升,将驱动汽车电子元器件行业稳定增长,并带来新的增长空间和发展机会。

巨头争相发力汽车电子

全球车用半导体市场规模近年来快速增长。据估计,2016年全球车用半导体市场的规模为300亿美元,较2015年的282亿美元成长6.4%。除高通收购恩智浦外,2016年11月,三星电子也宣布以80亿美元对音响巨头哈曼国际工业进行收购,这起收购也被外界看作三星电子进军车联网的信号;今年3月,英特尔宣布收购以色列科技公司Mobileye,此次收购的重要性不亚于高通对恩智浦的收购,英特尔将借此获得汽车自动驾驶的关键技术。而随着各大巨头的争相并购,业界预测,英特尔、高通、英伟达将在无人驾驶、智能汽车的底层技术支撑方面形成“三足鼎立”的局面。

随着各大芯片巨头在汽车电子领域的争相发力,预示着智能汽车、车联网等科技发展趋势业已确立,并成为各大厂商未来发展的一大重心。这对国内集成电路行业来说,一方面传递了产业发展的讯号和方向,而中国未来也将成为全球重要的汽车电子消费和应用市场;但另一方面,各大巨头间的并购整合,也将使中国相关的集成电路设计企业集体承压。

近年来,在《国家集成电路产业发展推进纲要》和国家集成电路产业投资基金的利好推动下,中国集成电路设计企业数量已从2015年的736家增长到2016年的1362家,一年增长超过600家。但值得关注的是,目前国内所有集成电路设计企业的销售总额加起来,才与高通公司一家持平,而且很多设计企业目前仍处于亏损境地。细分到汽车电子领域来看,在2016年全球前十大汽车半导体厂商中,没有一家中国企业入选。

对此,专家指出,我国是全球最大的汽车产销国,但汽车电子半导体产业基础却非常薄弱,目前仅有极少数产品能进入全球汽车供应链。不过,我国发展汽车电子半导体具备后发优势,国内一些龙头企业近来也正加速布局汽车电子半导体领域,随着全球产业并购整合的加速,国内企业需要进一步加大研发投入,提升核心技术实力。